Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Potrivit prevederilor legii contabilităţii, registrele de contabilitate obligatorii sunt: Registrul-jurnal, Registrul-inventar şi Cartea mare. Registrele de contabilitate se utilizează în strictă concordanţă cu destinaţia acestora şi se prezintă în mod ordonat şi completate astfel încât să permită în orice moment identificarea şi controlul operaţiunilor contabile efectuate.

Registrele de contabilitate se pot prezenta sub formă de registre, foi volante sau listări informatice, după caz. Numerotarea paginilor registrelor se face în ordine crescătoare, iar volumele se numerotează în ordinea completării lor.

Registrul-inventar este un document contabil obligatoriu în care se înregistrează elementele de natura activelor, datoriilor şi capitalurilor proprii, grupate în funcţie de natura lor, inventariate de entitate, potrivit legii.

Registrul-inventar se completează pe baza inventarierii faptice a fiecărui cont de activ şi de pasiv. Elementele de natura activelor, datoriilor şi capitalurilor proprii înscrise în Registrul-inventar au la bază listele de inventariere sau alte documente care justifică natura acestor elemente existente la sfârşitul exerciţiului financiar.

În cazul în care inventarierea are loc pe parcursul anului, în Registrul-inventar se înregistrează soldurile existente la data inventarierii, la care se adaugă rulajele intrărilor şi se scad rulajele ieşirilor de la data inventarierii până la data încheierii exerciţiului financiar.

Registrul-inventar serveşte ca document contabil obligatoriu de înregistrare a rezultatelor inventarierii elementelor de natura activelor, datoriilor şi capitalurilor proprii.

Registrul-inventar se întocmeşte la începutul activităţii, la sfârşitul exerciţiului financiar sau cu ocazia încetării activităţii, fără ştersături şi fără spaţii libere, pe baza datelor cuprinse în listele de inventariere şi, respectiv, în procesele-verbale de inventariere a elementelor de natura activelor, datoriilor şi capitalurilor proprii, prin gruparea acestora pe conturi sau grupe de conturi, după caz.

Registrul-inventar se completează pe baza inventarierii faptice a elementelor de natura activelor, datoriilor şi capitalurilor proprii grupate după natura lor, conform posturilor din bilanţ. În cazul în care inventarierea are loc pe parcursul anului, datele rezultate din operaţiunea de inventariere se actualizează cu intrările şi ieşirile din perioada cuprinsă între data inventarierii şi data încheierii exerciţiului financiar, datele actualizate fiind apoi cuprinse în Registrul-inventar. Operaţiunea de actualizare a datelor rezultate din inventariere se va efectua astfel încât la sfârşitul exerciţiului financiar să fie reflectată situaţia reală a elementelor de natura activelor, datoriilor şi capitalurilor proprii.

Creanţele şi obligaţiile faţă de terţi sunt supuse inventarierii pe baza confirmării extraselor soldurilor conturilor analitice debitoare şi creditoare, sau a punctajelor reciproce, în funcţie de necesităţi.

În cazul încetării activităţii, Registrul-inventar se completează cu valoarea elementelor de natura activelor, datoriilor şi capitalurilor proprii inventariate faptic la acea dată.

În cazul în care o entitate are subunităţi dispersate teritorial care conduc contabilitatea până la nivel de balanţă de verificare, Registrul-inventar se întocmeşte de către subunităţi.

Modul de completare a registrului inventar

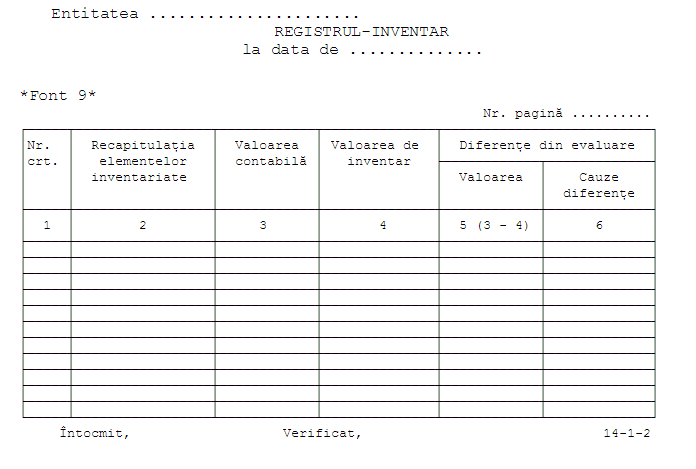

In coloana 1 se înscrie numărul curent al operaţiunilor înregistrate în ordine cronologică, de la deschiderea registrului până la sfârşitul exerciţiului financiar, sau încetarea activităţii.

În coloana 2 vor fi recapitulate elementele inventariate, detaliat pe fiecare cont de activ şi de pasiv, conturile de valori materiale putând fi defalcate pe gestiuni.

În coloana 3 se înscrie valoarea contabilă a elementelor inventariate. Valoarea contabilă a unui activ este valoarea la care acesta este recunoscut după ce se deduc amortizarea acumulată, pentru activele amortizabile şi ajustările acumulate din depreciere sau pierdere de valoare.

În coloana 4 se înscrie valoarea de inventar a elementelor de natura activelor, datoriilor şi capitalurilor proprii, stabilită cu ocazia evaluării la inventariere (pe baza listelor de inventariere şi a proceselor-verbale de inventariere).

În coloana 5 se trec diferenţele din evaluare, calculate ca diferenţă între valoarea contabilă şi valoarea de inventar.

În coloana 6 se menţionează cauzele diferenţelor (deprecieri, dezmembrări, dezasortări, calamităţi, terţi neidentificaţi etc.).