Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Reducerile comerciale fac parte din activitatea de zi cu zi a unui comerciant. Iata mai jos o lista cu 10 implicatii bine de stiut:

1. In primul rand, in determinarea cifrei de afaceri nete, se tine cont de aceste reduceri. Astfel, cifra de afaceri neta inseamna sumele obtinute din vanzarea de produse si prestarea de servicii dupa deducerea reducerilor comerciale si a taxei pe valoarea adaugata si a altor impozite direct legate de cifra de afaceri.

2. Apoi, la determinarea costului de achizitie, acesta se ajusteaza cu aceste reduceri. Cost de achizitie inseamna pretul datorat si eventualele cheltuieli conexe minus eventualele reduceri ale costului de achizitie.

3. Modul de incadrare a reducerilor(reduceri comerciale vs financiare) este important pentru respectarea principiilor contabile. Contabilizarea si prezentarea elementelor din bilant si din contul de profit si pierdere se face tinand seama de fondul economic al tranzactiei sau al angajamentului in cauza. Exemple de situații cand se aplica acest principiu pot fi considerate incadrarea reducerilor acordate, respectiv primite, la reduceri comerciale sau financiare.

4. Reducerile primite sau acordate ulterior inchiderii exercitiului pot conduce la ajustarea situatiilor financiare. O 1802/2014 prevede ca exemple de evenimente ulterioare datei bilantului care conduc la ajustarea situatiilor financiare si care impun ajustarea de catre entitate a valorilor recunoscute in situatiile sale financiare sau recunoasterea de elemente ce nu au fost anterior recunoscute determinarea ulterioara perioadei de raportare a costului activelor cumparate sau a incasarilor din activele vandute inainte de finalul perioadei de raportare (de exemplu, reduceri comerciale si financiare acordate, respectiv primite, dupa incheierea exercitiului financiar.

5. Reducerile comerciale acordate de furnizor si inscrise pe factura de achizitie ajusteaza in sensul reducerii costul de achizitie al bunurilor. Daca achizitia de produse și primirea reducerii comerciale sunt tratate impreuna, reducerile comerciale primite ulterior facturarii ajusteaza, de asemenea, costul de achizitie al bunurilor.

6. Daca reducerile comerciale primite pe factura de achizitie acopera integral valoarea bunurilor achizitionate, acestea se inregistreaza in contabilitate la valoarea justa, pe seama veniturilor curente (contul 758 «Alte venituri din exploatare») in cazul stocurilor, respectiv a veniturilor in avans (contul 475 «Subventii pentru investitii»), in cazul imobilizarilor corporale si necorporale. Veniturile in avans aferente acestor imobilizari se reiau in contul de profit si pierdere pe durata de viata a imobilizarilor respective.

7. Reducerile comerciale primite ulterior facturarii corecteaza costul stocurilor la care se refera, daca acestea mai sunt in gestiune. Daca acestea nu mai sunt in gestiune, se evidentiaza distinct in contabilitate (contul 609 “Reduceri comerciale primite”). Daca informatiile detinute nu permit corectarea valorii stocurilor, reducerile se reflecta, de asemenea, pe seama contului 609 “Reduceri comerciale primite”.

8. Reducerile comerciale primite ulterior facturarii unor imobilizări corporale si necorporale identificabile reprezintă venituri in avans (contul 475 «Subventii pentru investitii»).

9. Reducerile comerciale primite ulterior facturarii unor imobilizari corporale si necorporale care nu pot fi identificabile reprezinta venituri ale perioadei (contul 758 «Alte venituri din exploatare»).

10. Reducerile comerciale pot fi:

a) rabaturile – se primesc pentru defecte de calitate si se practica asupra pretului de vanzare;

b) remizele – se primesc in cazul vanzarilor superioare volumului convenit sau daca cumparatorul are un statut preferential; si

c) risturnele – sunt reduceri de pret calculate asupra ansamblului tranzactiilor efectuate cu același tert, in decursul unei perioade determinate.

Daca vrei sa lucrezi foarte bine cu reduceri comerciale si vrei sa te asiguri ca le refelecti corect asupra costurilor, poti utiliza Smart Bill gestiune.

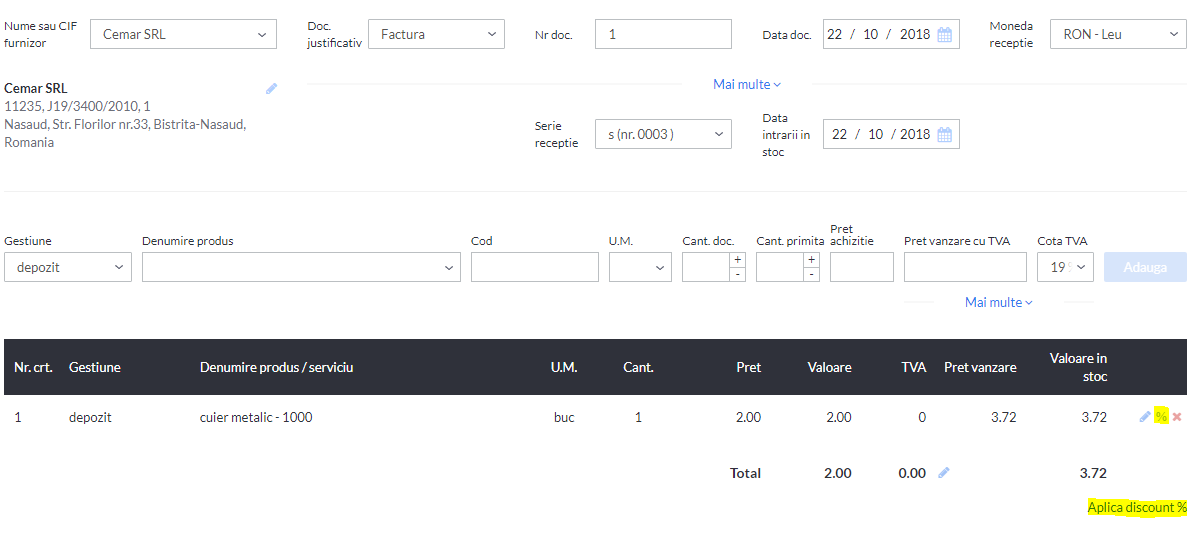

Poti reflecta discountul primit atat la nivel de linie cat si la nivelul intregului document:

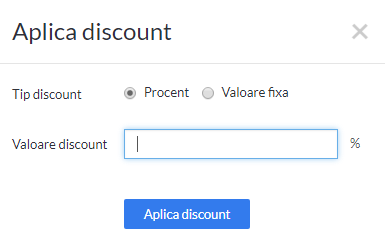

Se poate alege daca discountul sa fie procent sau valoare fixa:

Discounturile nu apar ca pozitii distincte pe documentul NIR finalizat, valoarea lor fiind calculata si repartizata in costul produselor.

Discounturile nu se aplica cheltuielilor repartizate pe produse.

In Smart Bill, discounturile si cheltuielile se aplica in ordinea in care sunt introduse.