Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Finalul de an, sau mai bine spus de exercitiu financiar implica multe verificari si actiuni contabile, pentru ca balanta sa reflecte cat se poate de bine realitatea.

Exista multe verificari si analize care se pot face cu aceasta ocazie, din care prezentam mai jos o lista cu cele mai importante.

- Inventarierea patrimoniului

Inventarierea patrimoniului este obligatorie cel putin o data pe an.

Baza legala : O 2861/2009.

Aceasta implica verificarea intregului patrimoniu: imobilizari, stocuri, numarar si conturi la banci, creante si datorii.

Datorita amplorii si multiplelor aspecte analizate este o activitate care trebuie planificata din timp, alocat personal corespunzator si in cazul anumitor firme, datorita limitarilor impuse de utilizarea softurilor de inventariere, chiar intrerupta activitatea.

Daca utilizezi programul de gestiune de la SmartBill, poti face inventarea oricand ai timp, inregistrand situatia stocurilor pe masura ce identifici cantitatile fizice din stoc, nefiind necesara intreruperea activitatii pentru acest lucru.

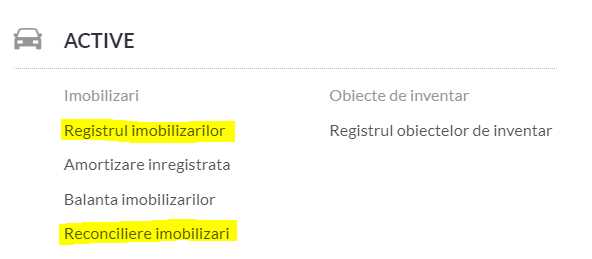

In contabilitatea imobilizarilor, trebuie urmarita reconcilierea dintre 3 elemente:

- balanta contabila

- registrul imobilizarilor

- situatia faptica.

Daca utilizezi SmartBill Conta toata partea care tine de reconciliere se realizeaza automat prin modulul de imobilizari unde poti gasit registrul imobilizarilor si raportul de reconciliere imobilizari care face automat o reconcilere intre inregistrarile din contabilitate si cele din gestiune. Practic, mai ai de urmarit doar existenta fizica a imobilizarilor din raportul generat.

2.Reevaluarea imobilizarilor, daca ai ales o politica bazata pe reevaluare

Reevaluarea imobilizarilor nu este obligatorie, este optionala, dar daca optezi pentru reevaluare atunci trebuie sa mentionezi acest lucru in politicile contabile si sa o efectuezi cu suficienta regularitate, astfel incât valoarea contabila sa nu difere substantial de cea care ar fi determinata folosind valoarea justa de la data bilantului.

3.Revizuirea la final de an a provizioanelor

Valoarea recunoscuta ca provizion trebuie sa constituie cea mai buna estimare la data bilantului a costurilor necesare stingerii obligatiei curente. Provizioanele trebuie revizuite la data fiecarui bilant si ajustate pentru a reflecta cea mai buna estimare curenta. In cazul in care pentru stingerea unei obligatii nu mai este probabila o iesire de resurse, provizionul trebuie anulat prin reluare la venituri.

Provizioanele se constituie pentru elemente cum sunt: litigii, amenzi si penalitati, despagubiri daune si alte datorii incerte, pentru cheltuielile legate de activitatea de service in perioada de garantie si alte cheltuieli privind garantia acordata clientilor, dezafectarea imobilizarilor corporale si alte actiuni similare legate de acestea, actiuni de restructurare; pensii si obligatii similare, impozite, terminarea contractului de munca, prime ce urmeaza a se acorda personalului in functie de profitul realizat, potrivit prevederilor legale sau contractuale, provizioane in legatura cu acorduri de concesiune, provizioane pentru contracte cu titlu oneros, etc.

4.Verificarea incadrarii in plafoanele fiscale

In functie de regimul fiscal pe care il ai este bine sa monitorizezi incadrarea in anumite plafoane fiscale care iti vor permite sa continui sa aplici respectivul regim.

De exemplu, daca esti neplatitor de TVA si doresti sa ramai asa, trebuie sa ai in vedere ca cifra de afaceri anuala trebuie sa ramana inferioara plafonului de 300.000 lei.

Daca utilizezi SmartBill Gestiune si Facturare Online atunci cand depasesti plafonul cifrei de afaceri de 300.000 lei, vei fi avertizat de aplicatie.

Un al plafon este cel care se refera la incadrarea ca microintreprindere (CA 1.000.000 eur) sau pentru trecerea de la platitor de TVA trimestrial la TVA lunar (CA 100.000 eur).

5.Analiza concediilor de odihna neefectuate

Concediul de odihna se efectueaza in fiecare an. In cazul in care salariatul, din motive justificate, nu poate efectua, integral sau partial, concediul de odihna anual la care avea dreptul in anul calendaristic respectiv, cu acordul persoanei in cauza, angajatorul este obligat sa acorde concediul de odihna neefectuat intr-o perioada de 18 luni incepând cu anul urmator celui in care s-a nascut dreptul la concediul de odihna anual.

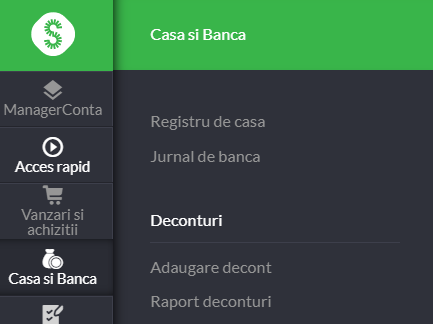

6.Verificarea situatiei trezoreriei, a creditarilor de firma

La finalul fiecarei perioade este importanta verificarea soldului conturilor bancare cu extrasele de banca la final de perioada, verificarea corespondentei numerarului din casierie cu soldul contului din banca si cu registrul de casa precum si verificarea ca nu exista solduri negative pe conturile de casa si banca.

In stransa corelatie cu acest subiect este important sa fie verificata situatia creditarilor de firma. In general, atunci cand firmele intra in deficit de cash flow apeleaza la creditare din partea administratoriului/asociatului, creditare care se restituie atunci cand exista disponibilitatile necesare.

In SmartBill Conta, intreaga activitatea de trezorerie – este separata in modulul de casa si banca unde se pot intregistra registrele corespunzatoare si se pot genera deconturi.

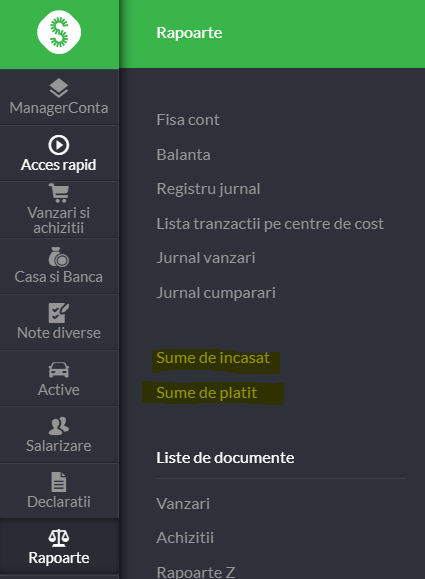

Mai mult, in modulul de gestiune, exista doua rapoarte utile: sume de incasat si sume de platit, care permit o estimare a intrarilor si iesirilor de disponibilitati, lucru util pentru a nu se ajunge in situatia de a intra in deficit de numerar.

7.Verificarea decontarilor cu salariatii

In urma procesarii deconturilor de cheltuieli pot rezulta sume de plata sau de recuperat de la salariati.

Este important verificarea lor periodica si inchiderea soldurilor fie prin plata diferentei catre angajati, fie prin restituirea lor catre firma.

Sumele reprezentând avansuri de trezorerie, acordate potrivit legii si nedecontate pâna la data bilantului, se evidentiaza in contul de debitori diversi (461 “Debitori diversi”) sau creante in legatura cu personalul (4282 “Alte creante in legatura cu personalul”), in functie de natura creantei.

Asadar, la final se an se face o analiza a soldului contului 542 si se defalca pe cele 2 categorii:

- apartinand tertilor

- apartinand personalului

in functie de care soldul nedecontat se transfera in 461 sau 4282.

In SmartBill ai un raport de deconturi care contine exact informatiile necesare pentru aceasta situatie: