Buna ziua!

Am o societate infiintata in august 2019, pe teritoriul tarii este platitoare de impozit pe venit. Am luat cod special de tva, deoarece prestez pe teritoriul Italiei servicii( sotul lucreaza in constructii, firma la care lucreaza cu forme legale pune la dispozitie totul- materiale, unelte si pentru orele suplimentare emitem factura de prestari servicii). Societatea catre care emitem factura este platitoare de tva pe teritoriul Italiei. Pentru factura emisa in septembrie am platiti 3% impozit in Romania. Ce declaratii mai trebuie depuse inafara de 100? Am citit ceva ca ar trebui 390. Pentru 390 folosesc cui de Romania sau cel special de tva?Trebuie sa platim tva la facturile pe care le emitem? Daca facem achizitii pe teritoriul Italiei ce cod folosim, cel special sau cel de Romania, trebuie platit tva pentru achizitii? De exemplu vreau sa cumpar anvelope pentru masina.

Multumesc.

O zi buna!

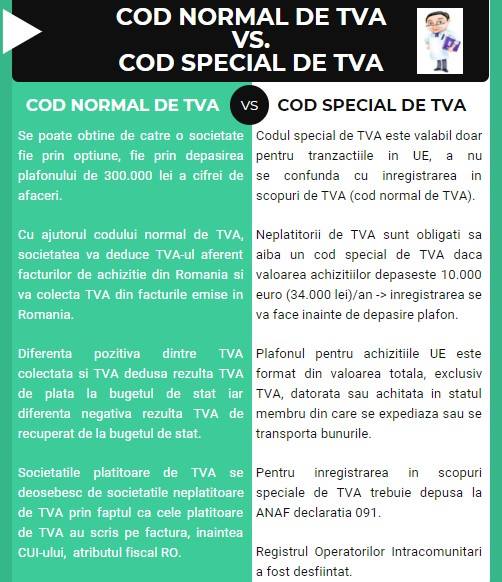

Buna ziua, in mod obisnuit, la o prestare de servicii intracomunitare se factureaza prestarile de servicii intracomunitare pe codul special de TVA. Factura se emite fara TVA. Pentru aceste servicii se depune declaratia 390, pe codul special de TVA. In situatia dvs insa, asa cum intelegem noi speta, dvs prestati servicii legate de bunuri imobile, care sunt impozabile la locul unde este situat bunul imobil, adica in Italia. Astfel, conform art 278 alin (4) din Codul fiscal, „ prin excepție de la prevederile alin. (2) și (3), pentru următoarele prestări de servicii, locul prestării este considerat a fi:

a) locul unde sunt situate bunurile imobile, pentru prestările de servicii efectuate în legătură cu bunurile imobile, inclusiv serviciile prestate de experți și agenți imobiliari, de cazare în sectorul hotelier sau în sectoare cu funcție similară, precum tabere de vacanță sau locuri amenajate pentru camping, de acordare de drepturi de utilizare a bunurilor imobile, pentru servicii de pregătire și coordonare a lucrărilor de construcții, precum serviciile prestate de arhitecți și de societățile care asigură supravegherea pe șantier; „. Serviciile legate de bunuri imobile le puteti gasi in norme aici : https://static.anaf.ro/static/10/Anaf/legislatie/Cod_fiscal_norme_12062019.htm#B278_4. Fiind prea multe nu le putem pune in comentariu, insa credem ca va incadrati la punctul „d) construirea de structuri permanente pe un teren, precum și lucrările de construcție și de demolare executate asupra unor structuri permanente precum rețelele de conducte pentru gaz, apă, canalizare și altele similare„.Asadar, locul impozitarii este in Italia.

Indiferent de statutul beneficiarului, respectiv persoană impozabilă sau persoană neimpozabilă, locul prestării este in Italia.

Aceste servicii nu se declară în declarația recapitulativă indiferent de statutul beneficiarului, și nici nu se aplică prevederile referitoare la înregistrarea în scopuri de taxă, care sunt specifice prestărilor și achizițiilor intracomunitare de servicii.

Buna ziua!

Am o societate infiintata in august 2019, pe teritoriul tarii este platitoare de impozit pe venit. Am luat cod special de tva, deoarece prestez pe teritoriul Italiei servicii( sotul lucreaza in constructii, firma la care lucreaza cu forme legale pune la dispozitie totul- materiale, unelte si pentru orele suplimentare emitem factura de prestari servicii). Societatea catre care emitem factura este platitoare de tva pe teritoriul Italiei. Pentru factura emisa in septembrie am platiti 3% impozit in Romania. Ce declaratii mai trebuie depuse inafara de 100? Am citit ceva ca ar trebui 390. Pentru 390 folosesc cui de Romania sau cel special de tva?Trebuie sa platim tva la facturile pe care le emitem? Daca facem achizitii pe teritoriul Italiei ce cod folosim, cel special sau cel de Romania, trebuie platit tva pentru achizitii? De exemplu vreau sa cumpar anvelope pentru masina.

Multumesc.

O zi buna!

Buna ziua, in mod obisnuit, la o prestare de servicii intracomunitare se factureaza prestarile de servicii intracomunitare pe codul special de TVA. Factura se emite fara TVA. Pentru aceste servicii se depune declaratia 390, pe codul special de TVA. In situatia dvs insa, asa cum intelegem noi speta, dvs prestati servicii legate de bunuri imobile, care sunt impozabile la locul unde este situat bunul imobil, adica in Italia. Astfel, conform art 278 alin (4) din Codul fiscal, „ prin excepție de la prevederile alin. (2) și (3), pentru următoarele prestări de servicii, locul prestării este considerat a fi:

a) locul unde sunt situate bunurile imobile, pentru prestările de servicii efectuate în legătură cu bunurile imobile, inclusiv serviciile prestate de experți și agenți imobiliari, de cazare în sectorul hotelier sau în sectoare cu funcție similară, precum tabere de vacanță sau locuri amenajate pentru camping, de acordare de drepturi de utilizare a bunurilor imobile, pentru servicii de pregătire și coordonare a lucrărilor de construcții, precum serviciile prestate de arhitecți și de societățile care asigură supravegherea pe șantier; „. Serviciile legate de bunuri imobile le puteti gasi in norme aici : https://static.anaf.ro/static/10/Anaf/legislatie/Cod_fiscal_norme_12062019.htm#B278_4. Fiind prea multe nu le putem pune in comentariu, insa credem ca va incadrati la punctul „d) construirea de structuri permanente pe un teren, precum și lucrările de construcție și de demolare executate asupra unor structuri permanente precum rețelele de conducte pentru gaz, apă, canalizare și altele similare„.Asadar, locul impozitarii este in Italia.

Indiferent de statutul beneficiarului, respectiv persoană impozabilă sau persoană neimpozabilă, locul prestării este in Italia.

Aceste servicii nu se declară în declarația recapitulativă indiferent de statutul beneficiarului, și nici nu se aplică prevederile referitoare la înregistrarea în scopuri de taxă, care sunt specifice prestărilor și achizițiilor intracomunitare de servicii.