Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Societatile platitoare de TVA au obligatia depunerii formularului 394 lunar sau trimestrial, in functie de vectorul fiscal. In cadrul formularului, entitatea are posibilitatea alegerii daca este de acord sau nu cu:

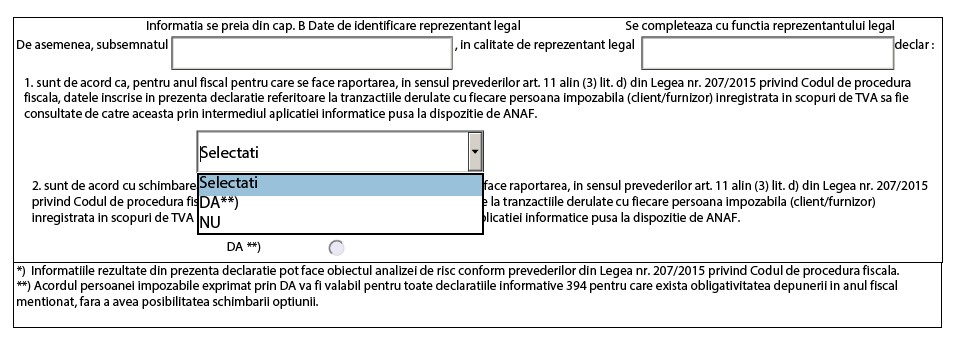

- sunt de acord ca, pentru anul fiscal pentru care se face raportarea, in sensul prevederilor art. 11 alin (3) lit. d) din Legea nr. 207/2015 privind Codul de procedura fiscala, datele inscrise in prezenta declaratie referitoare la tranzactiile derulate cu fiecare persoana impozabila (client/furnizor) inregistrata in scopuri de TVA sa fie

consultate de catre aceasta prin intermediul aplicatiei informatice pusa la dispozitie de ANAF;

All Inclusive – toate documentele de specialitate

- sunt de acord cu schimbarea optiunii , astfel ca pentru anul fiscal pentru care se face raportarea, in sensul prevederilor art. 11 alin (3) lit. d) din Legea nr. 207/2015 privind Codul de procedura fiscala, datele inscrise in prezenta declaratie referitoare la tranzactiile derulate cu fiecare persoana impozabila (client/furnizor) inregistrata in scopuri de TVA sa fie consultate de catre aceasta prin intermediul aplicatiei informatice pusa la dispozitie de ANAF.

Astfel ca, societatile care au bifat ca sunt de acord cu faptul ca datele inscrise in formular referitoare la tranzactiile derulate cu fiecare partener – client sau furnizor (persoana impozabila) vor putea fi consultate de ambele parti in vederea corectarii anumitor erori de declarare, primesc prin intermediul spatiul privat virtual de la ANAF un document care se intituleaza: “neconcordante D394” – tip document: “rapoarte analiza de risc”.

Documentul primit prin SPV este in format PDF cu un atasament excel in care sunt detaliate toate tranzactiile efectuate doar cu partenerii care si ei la randul lor au bifat ca sunt de acord cu prevederile mai sus mentionate.

In documentul PDF apare numarul de parteneri (clienti/furnizori) care au bifat DA dar si numarul de parteneri (clienti/furnizori) care au bifat NU.

Prin intermediul documentului excel atasat la pdf-ul primit prin SPV se pot consulta toate operatiunile declarate de societatea dvs. si cele declarate de partenerii dvs., astfel incat, daca exista posibile inregistrari eronate, sa se poata face rectificari.

All Inclusive – toate documentele de specialitate

Autor articol: Diana Lodoaba, economist, profil Linkedin -click aici-