Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Registrul numerelor de inventar (Cod 14-2-1) este un document de evidenţă a numerelor de inventar asociate mijloacelor fixe (imobilizarilor corporale) din patrimoniul societăţilor.

În Registrul numerelor de inventar se înregistrează cronologic mijloacele fixe intrate în entitate.

1. Serveste ca document de atribuire a numerelor de inventar mijloacelor fixe existente în unitate, în vederea identificării lor.

2. Se completeaza prin înregistrarea cronologică a mijloacelor fixe intrate în unitate.

Se poate folosi fie câte un registru pentru fiecare grupă de mijloace fixe, fie un registru pentru mai multe grupe, în funcţie de numărul mijloacelor fixe existente şi al celor care urmează a intra în unitate.

În scopul asigurării controlului asupra existenţei mijloacelor fixe, se atribuie fiecărui mijloc fix, care constituie obiect de evidenţă, un număr de inventar în momentul intrării în unitate prin achiziţionare, construire, confecţionare etc. (cu excepţia celor luate cu chirie), care se consemnează în registrul numerelor de inventar.

Numerotarea mijloacelor fixe în cadrul registrului se face, de regulă, în ordinea succesivă a numerelor şi/sau pe grupe de mijloace fixe.

Modul de numerotare a mijloacelor fixe precum şi modul de imprimare a numărului de

inventar atribuit se stabilesc prin proceduri proprii ale entităţii.

Numărul de inventar atribuit unui mijloc fix

urmează să fie trecut în toate documentele care privesc mijlocul fix respectiv.

In practica:

Numerele de inventar ale mijloacelor fixe transferate altor unităţi sau scoase din funcţiune nu pot fi atribuite altor mijloace fixe intrate în unitate. Aceste numere rămân libere până la renumerotarea mijloacelor fixe, când se întocmeşte un nou registru al numerelor de inventar.

Modul de completare :

Principalele date ale formularului se completează astfel:

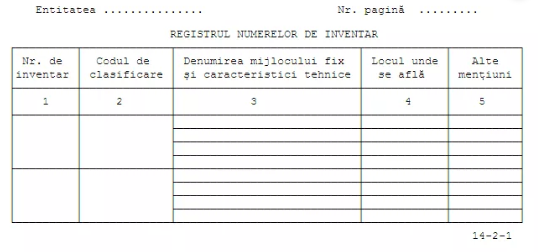

– în coloana 1 se înscrie numărul de inventar;

– în coloana 2 se înscrie codul mijlocului fix;

– în coloana 3 se înscriu, pe scurt, datele strict necesare pentru identificarea mijlocului fix;

– în coloana 4 se înscrie locul unde se află mijlocul fix. În cazul mişcărilor frecvente, această coloană se completează cu creionul negru, pentru a se putea şterge denumirea locului de folosinţă anterior şi a se înscrie noul loc unde se află mijlocul fix;

– coloana 5 se foloseşte în măsura în care sunt necesare şi alte menţiuni decât cele făcute în celelalte coloane, ca, de exemplu, menţiuni privind transferul sau scoaterea din funcţiune a mijlocului fix, data instituirii gajului şi beneficiarul acestuia, după caz.

3.Nu circulă, fiind document de înregistrare contabilă.

4.Se arhivează de regula la compartimentul financiar-contabil.