Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Persoanele fizice care, în anul 2016, au realizat venituri în bani şi/sau în natură, provenind din activităţi independente, inclusiv din activităţi adiacente, desfăşurate în mod individual şi/sau în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice şi/sau în cadrul unei societăţi civile cu personalitate juridică constituită potrivit legii speciale şi care este supusă regimului transparenţei fiscale au obligatia depunerii formularului 200 “Declaraţie privind veniturile realizate din România”, pana in data de 25 mai 2017.

În categoria veniturilor din activităţi independente, pentru care există obligaţia depunerii declaraţiei, se cuprind:

a) venituri din activităţi de producţie, comerţ, prestări de servicii;

b) venituri din profesii liberale;

c) venituri din drepturi de proprietate intelectuală, în situaţia în care contribuabilii nu au optat pentru stabilirea impozitului pe venit ca impozit final.

Contribuabilii care obţin venituri din drepturi de proprietate intelectuală de la mai mulţi plătitori depun o singură declaraţie.

În cazul societăţii civile cu personalitate juridică constituite potrivit legii speciale şi care este supusă regimului transparenţei fiscale, potrivit legii, se aplică regulile de determinare a venitului net din activităţi independente.

În cazul filialei constituite potrivit legii speciale prin asocierea unei societăţi profesionale cu răspundere limitată cu una sau mai multe persoane fizice, filiala fiind supusă regimului transparenţei fiscale, potrivit legii, determinarea venitului obţinut în cadrul entităţii se efectuează în sistem real, pe baza datelor din contabilitate.

Pentru membrii asociaţi în cadrul filialei se aplică următoarele reguli:

– persoanele fizice asociate au obligaţia să asimileze acest venit distribuit în funcţie de cota de participare venitului net anual din activităţi independente;

– societatea profesională cu răspundere limitată asociată în cadrul filialei include venitul distribuit în funcţie de cota de participare în venitul brut al activităţii independente, pentru anul fiscal respectiv.

Persoanele fizice care obţin venituri dintr-o activitate desfăşurată într-o formă de organizare cu personalitate juridică constituită potrivit legii speciale şi care este supusă regimului transparenţei fiscale, potrivit legii, asimilează venitul distribuit venitului net anual din activităţi independente.

Nu au obligaţia depunerii declaraţiei persoanele fizice pentru care impozitul reţinut de plătitorii de venituri este final.

Nu au obligaţia depunerii declaraţiei persoanele fizice care în anul de raportare au realizat venituri din activităţi independente impuse pe bază de norme de venit, cu excepţia persoanelor care au depus declaraţia de venit estimat în luna decembrie şi pentru care nu s-au stabilit plăţi anticipate, conform legii.

Contribuabilii care desfăşoară o activitate impusă pe baza normelor de venit şi care în cursul anului fiscal de raportare îşi completează obiectul de activitate cu o altă activitate care nu este cuprinsă în nomenclatorul activităţilor pentru care venitul net se determină pe bază de norme de venit vor fi impuşi în sistem real de la data respectivă, venitul net anual urmând să fie determinat prin însumarea fracţiunii din norma de venit aferentă perioadei de impunere pe bază de normă de venit cu venitul net anual determinat în sistem real pe baza datelor din contabilitate.

În cazul schimbării modalităţii de exercitare a unei activităţi şi/sau transformării formei de exercitare a acesteia într-o altă formă, potrivit legislaţiei în materie, în timpul anului, venitul net/pierderea se determină separat pentru fiecare perioadă în care activitatea independentă a fost desfăşurată de contribuabil într-o formă de organizare prevăzută de lege. Venitul net anual/Pierderea anuală se determină prin însumarea venitului net/pierderii înregistrat/înregistrate în toate perioadele fiscale din anul fiscal în care a avut loc schimbarea şi/sau transformarea formei de exercitare a activităţii şi se înscrie în declaraţie.

Declaraţia se completează pentru fiecare categorie de venit şi pentru fiecare sursă de realizare a venitului.

Modalitatea de completare a declaratiei conform Ordinului 3695/2016

Perioada de raportare

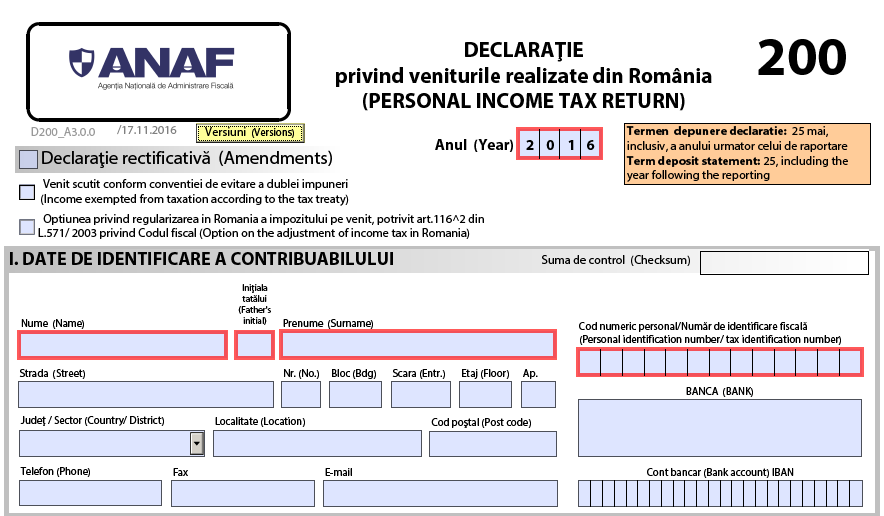

În rubrica “Anul” se înscrie anul pentru care se completează declaraţia, cu cifre arabe cu 4 caractere (de exemplu: 2016).

Căsuţa “Declaraţie rectificativă” se completează cu X în cazul declaraţiilor rectificative.

Căsuţa “Venit scutit conform convenţiei de evitare a dublei impuneri” se bifează de persoanele fizice nerezidente care realizează venituri scutite de impozit pe venit în România, conform convenţiei de evitare a dublei impuneri. În această situaţie, la declaraţie se anexează certificatul de rezidenţă fiscală.

Certificatul de rezidenţă fiscală se poate depune în original, în copie certificată de organul fiscal sau copie legalizată, însoţit de traducerea autorizată în limba română.

Căsuţa “Opţiune privind regularizarea în România a impozitului pe venit” se bifează de către persoanele fizice rezidente într-un stat membru al Uniunii Europene sau al Spaţiului Economic European care obţin venituri din activităţi independente din România şi optează pentru regularizarea impozitului în România, potrivit art. 226 alin. (2) din Codul fiscal.

Căsuţa se bifează şi de către persoanele fizice rezidente într-un stat membru al Uniunii Europene sau într-un stat cu care România are încheiată o convenţie de evitare a dublei impuneri care realizează venituri din România în calitate de artişti de spectacol sau ca sportivi, din activităţile artistice şi sportive, şi optează pentru regularizarea impozitului în România, potrivit art. 227 alin. (3) din Codul fiscal.

Secţiunea I “Date de identificare a contribuabilului”

În caseta “Codul numeric personal/Numărul de identificare fiscală din România” se înscrie codul numeric personal al contribuabilului sau numărul de identificare fiscală, atribuit de către Agenţia Naţională de Administrare Fiscală, cu ocazia înregistrării fiscale, după caz, înscriindu-se cifrele cu aliniere la dreapta.

În caseta “Codul de identificare fiscală din străinătate” se înscrie codul de identificare fiscală al contribuabilului nerezident, emis de autoritatea fiscală din statul al cărui rezident este persoana fizică nerezidentă.

Rubrica “Nerezident” se bifează de contribuabilii nerezidenţi, potrivit situaţiei de la momentul realizării venitului.

Rubrica “Statul de rezidenţă” se completează numai în situaţia beneficiarilor de venit nerezidenţi, înscriindu-se statul al cărui rezident este persoana nerezidentă la momentul realizării venitului.

În rubricile “Nume” şi “Prenume” se înscriu numele şi prenumele contribuabilului.

Rubricile privind adresa se completează, după caz, cu datele privind adresa domiciliului fiscal al contribuabilului.

În rubrica “Cont bancar (IBAN)” – se înscrie codul IBAN al contului bancar al contribuabilului.

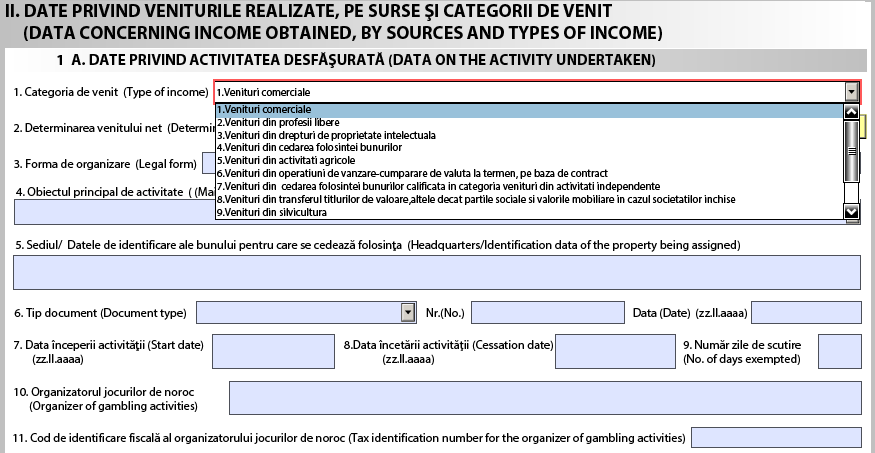

Secţiunea II “Date privind veniturile realizate, pe surse şi categorii de venit”

A. Date privind activitatea desfăşurată

1. Categoria de venit – se bifează căsuţa corespunzătoare categoriei de venit realizat, după caz.

Căsuţa “activităţi de producţie, comerţ, prestări servicii” – se bifează de contribuabilii care, în anul de raportare, au realizat, în mod individual şi/sau într-o formă de asociere, venituri din activităţi independente provenind din activităţi de producţie, comerţ, prestări de servicii.

Căsuţa “profesii liberale” – se bifează de contribuabilii care, în anul de raportare, au realizat, în mod individual şi/sau într-o formă de asociere, venituri obţinute din prestarea de servicii cu caracter profesional, potrivit actelor normative speciale care reglementează organizarea şi exercitarea profesiei respective.

2. Determinarea venitului net – se bifează căsuţa corespunzătoare modului de determinare a venitului net: în sistem real, pe baza cotelor forfetare de cheltuieli sau pe bază de normă de venit, după caz.

3. Forma de organizare – se bifează căsuţa corespunzătoare modului de desfăşurare a activităţii.

3.1. Căsuţa “individual” se bifează de persoanele fizice care obţin venituri dintr-o activitate desfăşurată în mod individual.

3.2. Căsuţa “asociere fără personalitate juridică” se bifează de persoanele fizice care obţin venituri dintr-o activitate desfăşurată în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice.

3.3. Căsuţa “entităţi supuse regimului transparenţei fiscale” se bifează de persoanele fizice care obţin venituri dintr-o activitate desfăşurată într-o formă de organizare cu personalitate juridică, constituită potrivit legii speciale, şi care este supusă regimului transparenţei fiscale, potrivit legii.

3.4. Căsuţa “modificarea modalităţii/formei de exercitare a activităţii” se bifează în cazul schimbării modalităţii de exercitare a unei activităţi independente şi/sau al transformării formei de exercitare a acesteia într-o altă formă, potrivit legislaţiei în materie, în timpul anului de raportare, în condiţiile continuării activităţii.

4. Obiectul principal de activitate – se înscriu denumirea activităţii principale generatoare de venituri, precum şi codul CAEN al activităţii desfăşurate.

5. Sediul/Datele de identificare a bunului pentru care se cedează folosinţa

5.1. Sediul – se completează adresa sediului sau locului unde se desfăşoară efectiv activitatea principală, după caz.

6. Documentul de autorizare/Contractul de asociere/Închiriere – se înscriu numărul documentului care atestă dreptul contribuabilului de a desfăşura activitate independentă, potrivit legii, şi data emiterii acestuia.

7, 8. Data începerii/încetării activităţii – se completează de către contribuabilii care încep/încetează activitatea în cursul anului fiscal pentru care se depune declaraţia.

Contribuabilii care realizează venituri din cedarea folosinţei bunurilor înscriu data prevăzută pentru începerea derulării contractului încheiat între părţi, respectiv data prevăzută pentru încetarea contractului încheiat între părţi.

Rubricile de la rd. 7 şi 8 se completează numai dacă evenimentele respective se produc în cursul anului pentru care se depune declaraţia.

9. Număr zile de scutire – se completează de către persoanele fizice cu handicap grav sau accentuat, care realizează venituri din activităţi independente, din activităţi agricole, silvicultură şi piscicultură, înscriind perioada din cadrul anului fiscal pentru care beneficiază de scutire la plata impozitului pe venit.

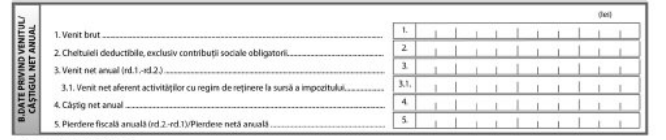

B. Date privind venitul/câştigul net anual

1. Venit net determinat în sistem real, pe baza datelor din contabilitate

Se completează în cazul categoriilor de venit pentru care venitul net se determină în sistem real, potrivit legii sau potrivit opţiunii contribuabilului de a determina venitul net în sistem real, pe baza datelor din contabilitate:

a) venituri din activităţi de producţie, comerţ, prestări de servicii;

b) venituri din exercitarea unei profesii liberale; etc.

a) Activitate desfăşurată în mod individual

Contribuabilii care realizează venituri în mod individual şi determină venitul net în sistem real, pe baza datelor din contabilitate, completează declaraţia după cum urmează:

Rd. 1. Venit brut – se înscrie suma reprezentând veniturile totale şi/sau echivalentul în lei al veniturilor în natură încasate în anul de raportare, atât din activitatea de bază, cât şi din activităţi adiacente.

Rd. 2. Cheltuieli deductibile, exclusiv contribuţii sociale obligatorii – se înscrie suma reprezentând cheltuielile efectuate în scopul desfăşurării activităţii, care îndeplinesc condiţiile generale pentru a putea fi deduse, în funcţie de natura acestora, potrivit Codului fiscal.

Nu se cuprind cheltuielile reprezentând contribuţii sociale obligatorii, potrivit legii, datorate de către contribuabil şi pentru care deductibilitatea acestora se acordă de organul fiscal în conformitate cu dispoziţiile art. 75 sau art. 90 din Codul fiscal, după caz.

Rd. 3. Venit net anual – se înscrie suma reprezentând diferenţa dintre venitul brut (rd. 1) şi cheltuielile aferente deductibile (rd. 2).

Se completează numai dacă venitul brut este mai mare decât cheltuielile deductibile.

Rd. 3.1. Venit net aferent activităţilor cu regim de reţinere la sursă a impozitului – se înscrie partea din venitul net aferent drepturilor de proprietate intelectuală pentru care plăţile anticipate s-au realizat prin reţinere la sursă.

Rd. 5. Pierdere fiscală anuală/Pierdere netă anuală – se înscrie suma reprezentând diferenţa dintre cheltuielile deductibile (rd. 2) şi venitul brut (rd. 1).

Se completează numai dacă cheltuielile deductibile sunt mai mari decât venitul brut.

b) Activitate desfăşurată într-o formă de asociere

În cazul persoanelor fizice care îşi desfăşoară activitatea în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice, sau într-o formă de organizare cu personalitate juridică, constituită potrivit legii speciale, supusă regimului transparenţei fiscale, potrivit legii, se completează:

Rd. 3. Venit net anual – se preia suma înscrisă în col. 5, la rândul corespunzător contribuabilului, din tabelul de la cap. V din “Declaraţia anuală de venit pentru asocierile fără personalitate juridică şi entităţi supuse regimului transparenţei fiscale”, reprezentând venitul net din asociere, realizat în anul fiscal de raportare, supus impozitului pe venit şi distribuit asociatului, conform contractului de asociere.

Rd. 5. Pierdere fiscală anuală/Pierdere netă anuală – se preia suma înscrisă în col. 6, la rândul corespunzător contribuabilului, din tabelul prevăzut la cap. V din “Declaraţia anuală de venit pentru asocierile fără personalitate juridică şi entităţi supuse regimului transparenţei fiscale”, reprezentând pierderea fiscală din asociere realizată în anul fiscal de raportare şi distribuită asociatului, conform contractului de asociere.

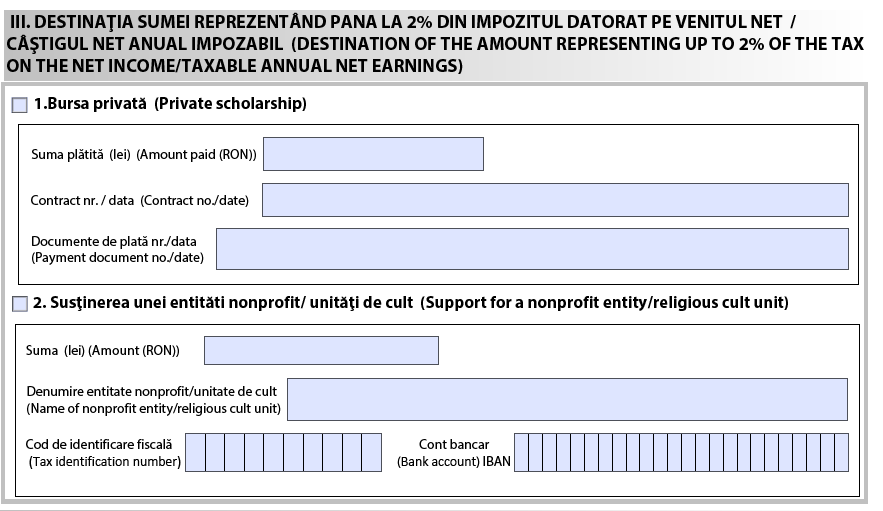

Secţiunea III “Destinaţia sumei reprezentând până la 2% din impozitul datorat pe venitul net/câştigul net anual impozabil”

Se completează de către contribuabilii care au efectuat în cursul anului fiscal de raportare cheltuieli pentru acordarea de burse private, conform legii, şi solicită restituirea acestora şi/sau care optează pentru virarea unei sume reprezentând până la 2% din impozitul datorat pe venitul net anual impozabil/câştigul net anual impozabil pentru susţinerea entităţilor nonprofit care se înfiinţează şi funcţionează în condiţiile legii sau a unităţilor de cult, potrivit art. 123 alin. (2) şi (3) din Codul fiscal.

Persoanele care au realizat venituri din mai multe surse şi categorii de venit şi solicită direcţionarea unei sume reprezentând până la 2% din impozitul anual pentru susţinerea entităţilor nonprofit/unităţilor de cult vor completa în mod corespunzător formularul “Anexa nr. . . . . . . . . . . la Declaraţia privind veniturile realizate din România”.

Secţiunea IV “DATE DE IDENTIFICARE A ÎMPUTERNICITULUI/CURATORULUI FISCAL”

Se completează numai în cazul în care obligaţiile de declarare a veniturilor se îndeplinesc de către un împuternicit/curator fiscal, conform Legii nr. 207/2015, cu modificările şi completările ulterioare.

În caseta “Cod de identificare fiscală” se înscrie codul de identificare fiscală al împuternicitului/curatorului fiscal, înscriindu-se cifrele cu aliniere la dreapta.

În rubrica “Nume, prenume/Denumire” se înscriu, după caz, denumirea sau numele şi prenumele împuternicitului/curatorului fiscal.

Rubricile privind adresa se completează, după caz, cu datele privind adresa domiciliului fiscal al împuternicitului/curatorului fiscal.