In timp ce contributiile sociale datorate de angajati se calculeaza mai simplu, prin simpla aplicare a cotei de taxa asupra venitului brut, in cazul impozitului pe venitul din salarii, lucrurile stau putin diferit.

Cota de impozitare este de 10% dar aceasta se aplica la o baza de calcul stabilita astfel:

a) La salariatii care au functia de baza la respectivul loc de munca:

Baza de calcul = venit brut – contributii sociale obligatorii – deducerea personala – cotizatia sindicala – contributiile la pensii facultative (pana la 400 eur anual) – primele de asigurare voluntară de sănătate și serviciile medicale furnizate sub formă de abonament(pana la 400 euro anual)

1.Deducerea personala

Salariatii au dreptul la deducerea din venitul net lunar din salarii a unei sume sub formă de deducere personală, doar la locul de munca unde se afla functia de baza.

Aceasta se poate acorda in urmatoarele limite:

a) pentru persoanele fizice care au un venit lunar brut de până la 1.950 lei inclusiv, astfel:

- 510 daca nu au persoane in intretinere;

- 670 lei daca au o persoana in intretinere;

- 830 lei daca au doua persoane in intretinere;

- 990 lei daca au trei persoane in intretinere;

- 1.310 lei daca au patru sau mai multe persoane in intretinere

b) pentru salariatii care realizează venituri brute lunare din salarii cuprinse între 1.951 lei și 3.600 lei, inclusiv, deducerile personale sunt degresive față de cele de mai sus și se stabilesc potrivit unui tabel publicat la art. 77 din Codul fiscal.

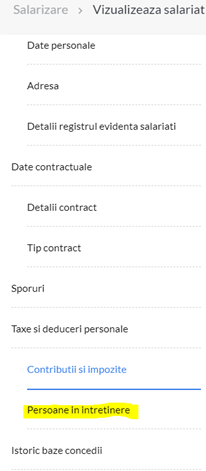

In programul de contabilitate de la SmartBill, stabilirea deducerilor se face automat de catre aplicatie, dupa introducerea persoanelor aflate in intretinere, in etapa de definire a salariatului.

Mai precis, in Salarizare exista sectiunea Persoane in intretinere:

Aici se poate completa numele persoanei aflate in intretinere, CNP-ul si datele de inceput si sfarsit.

2. Cotizatia sindicala

Din venitul net se poate scadea cotizația sindicală plătită în luna respectivă, potrivit legii.

3.Contribuțiile la fondurile de pensii facultative potrivit Legii nr. 204/2006, cu modificările și completările ulterioare, și cele la scheme de pensii facultative, calificate astfel în conformitate cu legislația privind pensiile facultative de către Autoritatea de Supraveghere Financiară, administrate de către entități autorizate stabilite în state membre ale Uniunii Europene sau aparținând Spațiului Economic European, suportate de angajați, astfel încât la nivelul anului să nu se depășească echivalentul în lei al sumei de 400 euro, se pot scadea de asemenea din venitul net.

4. Primele de asigurare voluntară de sănătate, precum și serviciile medicale furnizate sub formă de abonament, suportate de angajați, astfel încât la nivelul anului să nu se depășească echivalentul în lei al sumei de 400 euro pot fi de asemenea scazute din venitul net.

Pe parcursul anului plătitorul de venituri din salarii cumulează sumele în euro și verifică încadrarea în plafonul deductibil prevăzut de lege. Pentru verificarea încadrării în plafonul anual, cursul de schimb utilizat pentru determinarea echivalentului în euro este cursul leu/euro comunicat de Banca Națională a României, în vigoare în ultima zi a lunii pentru care se plătesc drepturile salariale.

În cazul unui angajat care se mută în cursul anului la un alt angajator unde obține venituri din salarii la funcția de bază, verificarea încadrării în plafonul anual a sumelor reprezentând contribuțiile la fondurile de pensii facultative, primele de asigurare voluntară de sănătate, precum și serviciile medicale furnizate sub formă de abonament, potrivit legii, pentru care se acordă deducerea, se efectuează în baza documentelor justificative eliberate de către angajatorul anterior prin care se atestă nivelul deducerilor acordate până la momentul mutării.

b)In celalalte cazuri , adica in situatia in care nu are functia de baza la angajatorul respectiv:

Baza de calcul = venitul brut – contributii sociale obligatorii

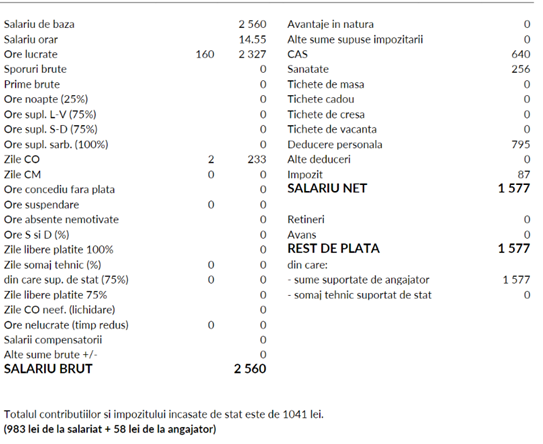

In SmartBill Conta, in modulul salarizare, pentru fiecare angajat este disponibil fluturasul de salarii, care arata, detaliat, modul in care s-a calculat salariul pentru fiecare angajat, cu evidentierea tuturor deducerilor.

Acesta este un document util de prezentat angajatilor, care vor putea vedea transparent, modul in dare s-a calculat salariul net.

Buna, Angajatorul e obligat de lege sa calculeze deductibilitatea in cazul in care angajatul opteaza pentru pensii facultative? Sau are dreptul de a refuza, in cazul in care angajatul i se adreseaza pentru a-l ajuta in aceasta privinta? Multumesc!