Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Presupunem ca avem urmatoarea situatie:

- microintreprindere infiintata in anul 2021

- capital propriu pozitiv la 31.12.2021

- impozitul micro calculat pe tot anul : 24.500 lei

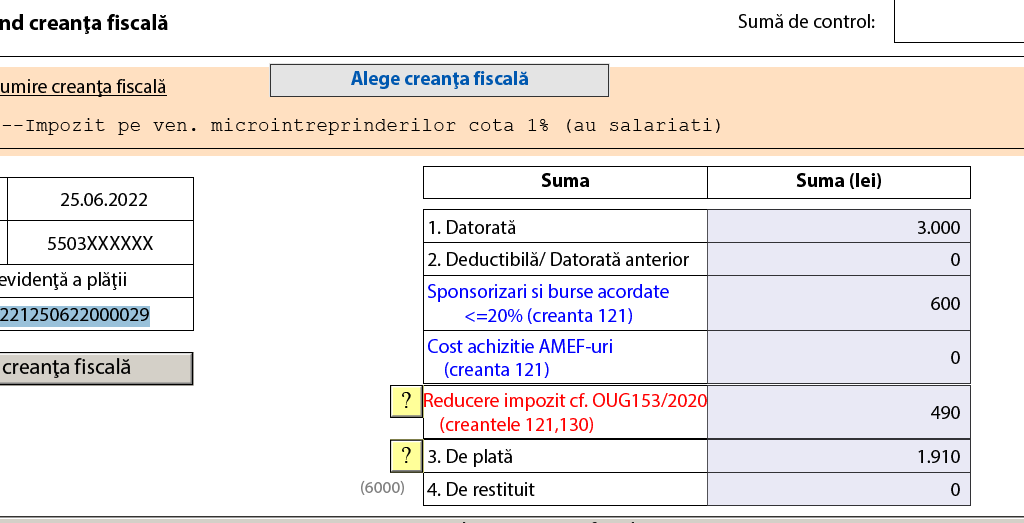

- impozit micro la T4 (fara reducere) 3.000 lei

- s-au efectuat sponsorizari in suma de 600 lei care se pot scadea integral din impozit (20%*3.000 lei)

- nu s-a achizitionat casa de marcat.

Cum se stabileste impozitul datorat la T4?

In situatia entitatilor infiintate in cursul anul 2021 singura reducerea posibila este cea de 2%.

Art.1 alin.(1) lit a) din OUG 153/2020 arata ca reducerea este de 2%, în cazul în care capitalul propriu contabil, prezentat în situațiile financiare anuale, respectiv în raportările contabile anuale pentru sediile permanente ale persoanelor juridice rezidente în state aparținând Spațiului Economic European, în anul pentru care datorează impozitul, este pozitiv. Pentru contribuabilii care, potrivit prevederilor legale, au obligația constituirii capitalului social.

In OUG 153/2020 mai exista si alte reduceri care se aplica daca capitalul propriu ajustat a inregistrat crestere fata de 2020, insa microintreprinderea de fata a fost infiintata in 2021, prin urmare nu avem termen de comparatie si nu putem aplica reducerea. Pe langa aceasta mai exista un procent de reducere prevazut la art.1 alin.(1) lit. c) care se aplica doar incepand cu anul 2022.

Asadar, procentul de reducere este de 2%.

Conform art. I alin. (12) lit. b) din OUG 153/2020, pentru platitorii de impozit pe veniturile microintreprinderilor procentul aferent reducerii de impozit se aplica la impozitul datorat pe intregul an fiscal, iar valoarea reducerii rezultate se scade din impozitul aferent trimestrului IV. In cazul in care valoarea reducerii este mai mare decat impozitul aferent trimestrului IV, diferenta care nu a fost scazuta din impozitul aferent trimestrului IV se scade din impozitul aferent trimestrelor anterioare, prin depunerea unei declaratii rectificative.

Impozitul datorat = 24.500 lei

Reducerea disponibila = 2%*24.500 lei =490 lei

Impozit de plata la T4_2021 = 3.000 lei -600 lei – 490 lei = 1.910 lei

Notele contabile sunt:

698 Cheltuieli cu impozitul pe venit și cu alte impozite care nu apar în elementele de mai sus = 4418 Impozitul pe venit 2,400

si concomitent

698 Cheltuieli cu impozitul pe venit și cu alte impozite care nu apar în elementele de mai sus = 4418 Impozitul pe venit -490

sau numai:

698 Cheltuieli cu impozitul pe venit și cu alte impozite care nu apar în elementelede mai sus = 4418 Impozitul pe venit 1,910

Declararea in D100 este: