In vederea transmiterii e-Facturii, fiecare persoana juridica va trebui sa isi stabileasca propriul mod de lucru in ce priveste respectarea acestei obligatii si incadrarea in termenele legale.

Termene limita sunt:

In perioada 1 ianuarie -30 iunie 2024 termenul-limită pentru transmiterea facturilor este de 5 zile lucrătoare de la data emiterii facturii, dar nu mai târziu de 5 zile lucrătoare de la data-limită prevăzută pentru emiterea facturii la art. 319 alin. (16) din Codul fiscal (adica 5 + 15 a lunii urmatoare) .

Incepand cu 1 iulie 2024 termenul limita este de 5 zile calendaristice de la data emiterii facturii, dar nu mai târziu de 5 zile calendaristice de la data-limită prevăzută pentru emiterea facturii la art. 319 alin. (16) din Codul fiscal.

Asadar, fiecare persoana juridica va trebui sa isi stabileasca modul de trimitere – fiecare factura in parte sau mai multe facturi o data, la fiecare emitere sau o data/de mai multe ori pe zi, sau o data la 5 zile.

Este important sa existe flexibilitate in privinta modului de transmitere pentru care utilizatorii sa poata adapta acesta sarcina suplimentara fara prea mare efort in activitatea de zi cu zi.

Utilizatorii SmartBill facturare pot trimite facturile :

- individual, adica factura cu factura

- grupat, in masa – pana la 100 de facturi.

La transmiterea individuala, fiecare utilizator poate transmite e-Factura accesand butonul Trimite e-Factura:

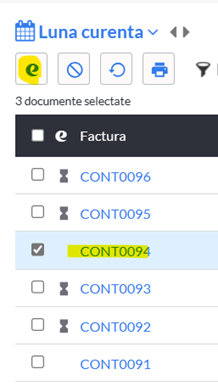

In ce priveste transmiterea in masa, din lista de facturi se pot selecta facturile emise, maxim 100 dupa care se acceseaza butonul de transmitere:

Dupa transmitere apare un mesaj care confirma ca documentele sunt validate si transmise la ANAF.

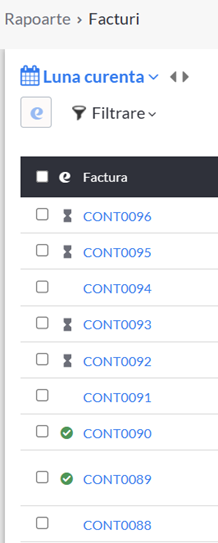

Dupa transmiterea acestor facturi, se poate reveni la lista de facturi unde se poate observa ca facturile trimise si confirmate sunt bifate cu verde, iar cele in curs de primire a confirmarii sunt marcate diferit. Pentru utilizator este astfel foarte usor sa verifice periodic daca a transmis cu succes toate facturile.

Sanctiunile care se aplica sunt:

- In perioada 1 ianuarie 2024- 31 martie 2024 nu se aplica amenzi.

- In perioada 1 aprilie 2024 – 30 iunie 2024 pentru nerespectarea obligatiei de transmitere in termenul limita prevazut pentru aceasta perioada se aplica amenzi : de la 5.000 lei la 10.000 lei, pentru persoanele juridice încadrate în categoria contribuabililor mari, de la 2.500 lei la 5.000 lei, pentru persoanele juridice încadrate în categoria contribuabililor mijlocii și cu amendă de la 1.000 lei la 2.500 lei, pentru celelalte persoane juridice, precum și pentru persoanele fizice.

Incepand cu 1 iulie 2024, sanctiunile care se aplica sunt:

a) pentru nerespectarea obligatiei de transmitere prin e-factura: amendă egală cu 15% din valoarea totală a facturii.

b) primirea și înregistrarea de către destinatarul – persoană impozabilă stabilită în România a unei facturi emise de operatori economici stabiliți în România, în relația B2B fără respectarea obligatiei de transmitere prin e-factura -sanctiune: amendă egală cu 15% din valoarea totală a facturii.

c) nerespectarea termenelor limita de transmitere – amendă de la 5.000 lei la 10.000 lei, pentru contribuabilii mari, amendă de la 2.500 lei la 5.000 lei, pentru contribuabilii mijlocii și amendă de la 1.000 lei la 2.500 lei, pentru celelalte persoane juridice, precum și pentru persoanele fizice.