Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Termenul pentru depunerea cererilor pentru esalonare simplificata ramane 15 decembrie 2020, desi anterior s-a vehiculat si varianta amanarii pana la data de 15 ianuarie 2021.

Care sunt obligatiile care pot face obiectul esalonarii ?

Pentru obligațiile fiscale principale și accesorii a căror scadență/termen de plată s-a împlinit după data declarării stării de urgență și nestinse până la data eliberării certificatului de atestare fiscală, administrate de organul fiscal central, denumit în continuare organ fiscal, se aprobă eșalonarea la plată pe o perioadă de cel mult 12 luni.

Eșalonarea la plată se acordă pentru toate obligațiile fiscale înscrise în certificatul de atestare fiscală.

Avand in vedere ca starea de urgenta a fost declarata in 16 martie 2020, se poate solicita esalonarea pentru declaratiile scadente in luna martie dupa aceasta data – de ex. declaratiile lunii februarie care au termen 25 martie.

Nu se acorda esalonare pentru obligațiile fiscale care au scadența și/sau termenul de plată după data eliberării certificatului de atestare fiscală.

Atentie ! Eșalonarea la plată NU se acordă pentru obligațiile fiscale în sumă totală mai mică de 500 lei în cazul persoanelor fizice și 5.000 lei în cazul persoanelor juridice.

Conditii de indeplinit pentru a beneficia de esalonare

Pentru a beneficia de eșalonarea la plată , debitorul trebuie să îndeplinească cumulativ următoarele condiții:

- să depună o cerere la organul fiscal, până la data de 15 decembrie 2020 inclusiv, sub sancțiunea decăderii. La cerere, debitorul poate anexa graficul de eșalonare cuprinzând cuantumul propus al ratelor de eșalonare;

- să nu se afle în procedura falimentului;

- să nu se afle în dizolvare;

- să nu înregistreze obligații fiscale restante la data declarării stării de urgență și nestinse la data eliberării certificatului de atestare fiscală;

- să nu i se fi stabilit răspunderea potrivit legislației privind insolvența și/sau răspunderea solidară, potrivit prevederilor art. 25 și 26 din Codul de procedură fiscală.

- să aibă depuse toate declarațiile fiscale, potrivit vectorului fiscal.Această condiție trebuie îndeplinită la data eliberării certificatului de atestare fiscală.

Eliberarea certificatului de atestare fiscală

- După primirea cererii, organul fiscal eliberează, din oficiu, certificatul de atestare fiscală, pe care îl comunică debitorului

- Certificatul de atestare fiscală se eliberează în termen de cel mult 5 zile lucrătoare de la data înregistrării cererii, inclusiv în cazul cererilor depuse de debitorii persoane fizice care desfășoară activități economice în mod independent sau exercită profesii libere.

- Prin derogare de la prevederile art. 158 din Codul de procedură fiscală, certificatul de atestare fiscală cuprinde obligațiile fiscale existente în sold la data eliberării acestuia.

Modul de soluționare a cererii

Cererea debitorului se soluționează de organul fiscal în termen de 5 zile lucrătoare de la data înregistrării acesteia, prin decizie de eșalonare la plată ori decizie de respingere, după caz.

Modelul cererii

Formularul D5 pentru depunerea in format electronic, este disponibil aici:

https://static.anaf.ro/static/10/Anaf/Declaratii_R/D5.html

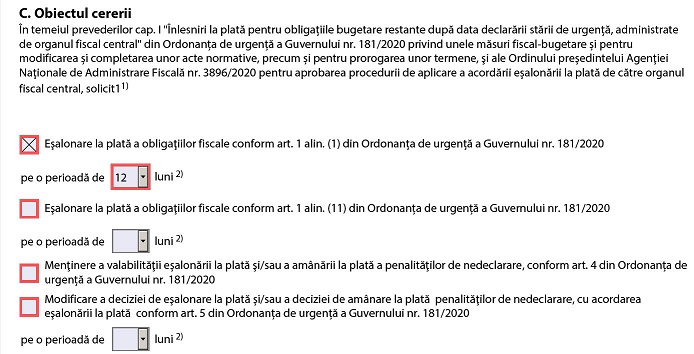

De exemplu, pentru o firma care doreste esalonare liniara pe 12 luni va bifa in sectiunea C , caseta 1, la fel ca in imaginea de mai jos :

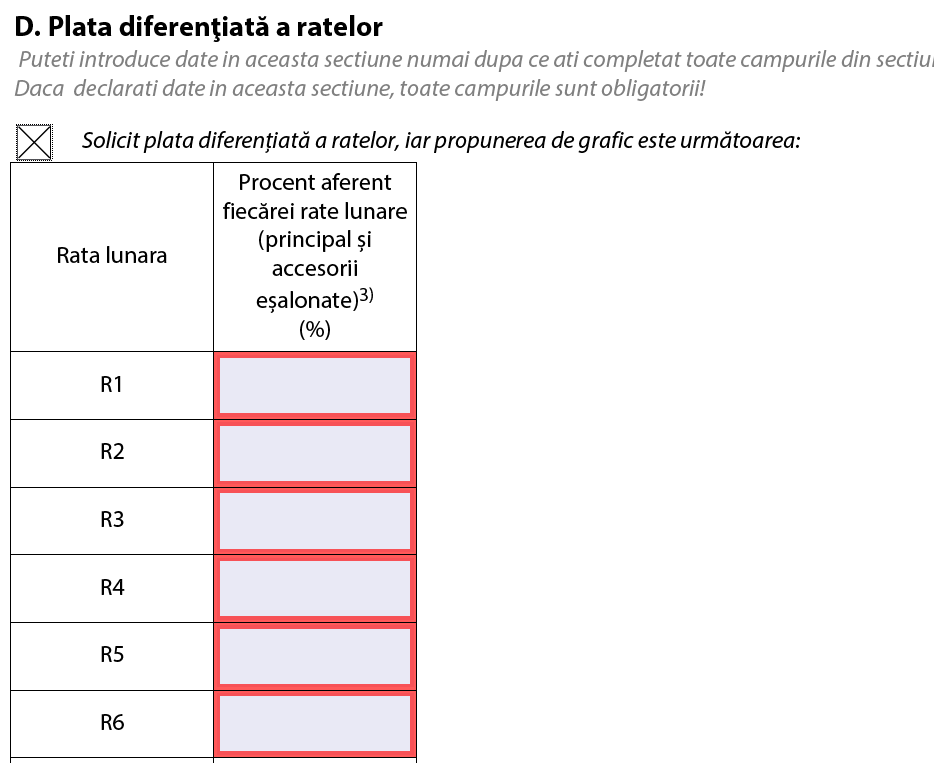

Daca se doreste plata diferentiata se va bifa sectiunea Dm si se va trece graficul dorit:

Modalitati de depunere a cererii

Cererea se poate depune:

a) la registratura organului fiscal;

b) prin posta, cu confirmare de primire;

c) prin intermediul serviciului „Spatiu privat virtual“.

Baza legala : OUG nr. 181 din 22 octombrie 2020