Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT

Codul de procedura fiscala reglementeaza la art. 108 obligatia de a conduce evidenta fiscala, in vederea stabilirii starii de fapt fiscale si a obligatiilor fiscale datorate.

Ce reprezinta evidentele fiscale?

Sunt considerate evidente fiscale:

- registrele

- situatiile, precum si

- orice alte inscrisuri

care, potrivit legislatiei fiscale, trebuie intocmite in mod obligatoriu in scopul stabilirii starii de fapt fiscale si a creantelor fiscale.

Exemple:

- jurnalul pentru vanzari

- jurnalul pentru cumparari

- registrul de evidenta fiscala.

Regulile pentru conducerea evidentelor contabile si fiscale sunt pe scurt urmatoarele:

- evidentele se pastreaza, dupa caz, la domiciliul fiscal al contribuabilului/platitorului, la sediul social ori la sediile secundare ale acestuia, inclusiv pe suport electronic, sau pot fi incredintate spre pastrare unei societati autorizate, potrivit legii, sa presteze servicii de arhivare.

- ca exceptie, evidentele contabile si fiscale ale exercitiului financiar in curs se pastreaza, dupa caz, la domiciliul fiscal al contribuabilului/platitorului, la sediul social ori la sediile secundare ale acestuia sau, in perioada 1 – 25 a lunii urmatoare perioadei fiscale de raportare, la sediul persoanei fizice ori juridice autorizate pentru prelucrarea lor in vederea intocmirii declaratiilor fiscale.

- dispozitiile legale privind pastrarea, arhivarea si limba folosita pentru evidentele contabile sunt aplicabile si pentru evidentele fiscale.

- in cazul in care evidentele contabile si fiscale sunt tinute cu ajutorul sistemelor electronice de gestiune, pe langa datele arhivate in format electronic contribuabilul/platitorul este obligat sa pastreze si sa prezinte aplicatiile informatice cu ajutorul carora le-a generat.

- contribuabilul/platitorul este obligat sa utilizeze pentru activitatea desfasurata documente primare si de evidenta contabila stabilite prin lege si sa completeze integral rubricile formularelor, corespunzator operatiunilor inregistrate.

Utilizatorii SmartBill Conta pot genera direct din aplicatie atat jurnalele de cumparari si vanzari cat si registrul de evidenta fiscala.

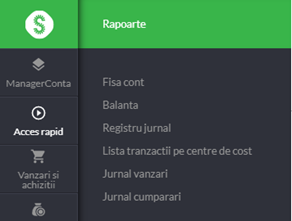

Jurnalele de cumpaarari si vanzari se gasesc in meniul Rapoarte :

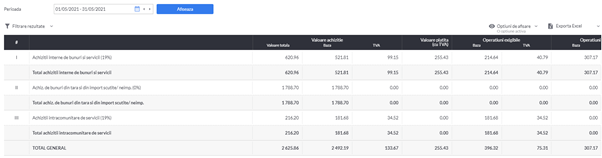

Jurnalele se pot genera pe orice perioada si se pot exporta atat in excel cat si in pdf. De asemenea, se pot vizualiza detaliat sau centralizat:

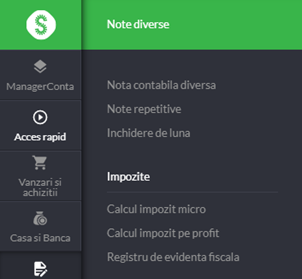

In ce priveste registrul de evidenta fiscala, acesta este in sectiunea Note diverse – Impozite.

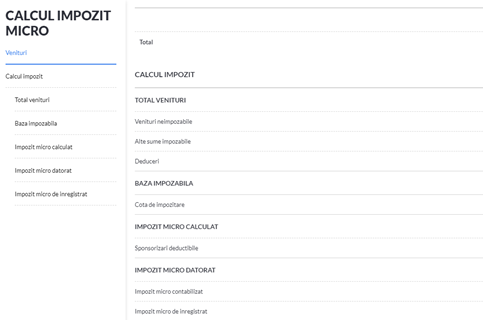

In programul de contabilitate SmartBill Conta registrul de evidenta fiscala este disponibil atat pentru platitorii de impozit pe profit, cat si pentru platitorii de impozit pe veniturile microintreprinderilor.

Codul fiscal prevede la art. 19 alin.(7) ca in scopul determinării rezultatului fiscal, contribuabilii sunt obligați să evidențieze în registrul de evidență fiscală veniturile impozabile înregistrate într-un an fiscal precum și cheltuielile efectuate în scopul desfășurării activității economice, în același an fiscal, inclusiv cele reglementate prin acte normative în vigoare.

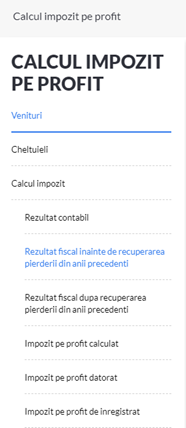

Acesta optiunea din SmartBill reprezinta o foaie de calcul detaliat a impozitului de plata, cu evidenta sponsorizarilor deductibile si a altor deduceri.

Fisa de calcul este adaptata tipului de impozit platit: pe venitul microintreprinderilor si pe profit si reprezinta un document util de consultat pentru perioade anterioare in ce priveste modul de calcul al impozitului (de exemplu in cazul unui control fiscal). In felul acesta toate evidentele sunt realizate centralizat, in aplicatie, si pot fi consultate ori de cate ori este nevoie.