Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Presupunem ca avem urmatoarea situatie:

- microintreprindere infiintata in anul 2021

- capital propriu pozitiv la 31.12.2021

- impozitul micro calculat pe tot anul : 24.500 lei

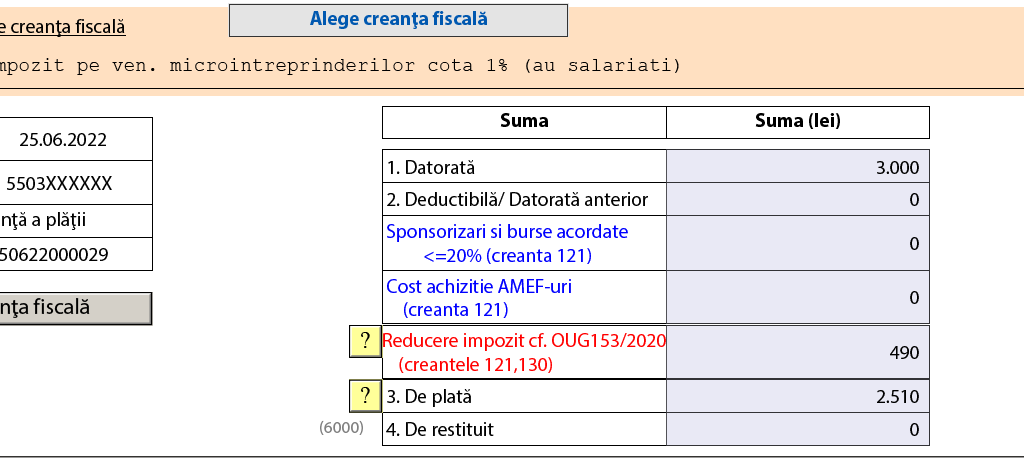

- impozit micro la T4 (fara reducere) 3.000 lei

- nu s-au acordat sponsorizari

- nu s-a achizitionat casa de marcat.

Ce reducere se poate aplica la T4 pentru impozitul micro?

In situatia entitatilor infiintate in cursul anul 2021 singura reducerea posibila este cea de 2%.

Art.1 alin.(1) lit a) din OUG 153/2020 arata ca reducerea este de 2%, în cazul în care capitalul propriu contabil, prezentat în situațiile financiare anuale, respectiv în raportările contabile anuale pentru sediile permanente ale persoanelor juridice rezidente în state aparținând Spațiului Economic European, în anul pentru care datorează impozitul, este pozitiv. Pentru contribuabilii care, potrivit prevederilor legale, au obligația constituirii capitalului social.

In OUG 153/2020 mai exista si alte reduceri care se aplica daca capitalul propriu ajustat a inregistrat crestere fata de 2020, insa microintreprinderea de fata a fost infiintata in 2021, prin urmare nu avem termen de comparatie si nu putem aplica reducerea. Pe langa aceasta mai exista un procent de reducere prevazut la art.1 alin.(1) lit. c) care se aplica doar incepand cu anul 2022.

Asadar, procentul de reducere este de 2%.

Reducere = 2%*24.500 lei= 490 lei

Impozitul datorat pe T4 2021 = 3.000 lei – 490 lei

Notele contabile la 31.12.2021 sunt:

698 Cheltuieli cu impozitul pe venit și cu alte impozite care nu apar în elementelede mai sus = 4418 Impozitul pe venit 3,000

si

698 Cheltuieli cu impozitul pe venit și cu alte impozite care nu apar în elementelede mai sus = 4418 Impozitul pe venit -490

sau simplu:

698 Cheltuieli cu impozitul pe venit și cu alte impozite care nu apar în elementelede mai sus = 4418 Impozitul pe venit 2,510

Declarare in D100 pe T4_2021: