Registrul de casa este un document obligatoriu pentru orice firma care gestioneaza numerar. Prin intermediul acestuia, se tine evidenta zilnica a incasarilor si platilor in numerar, asigurand transparenta si legalitatea fluxurilor de bani. Nerespectarea regulilor privind intocmirea si completarea registrului de casa poate atrage sanctiuni importante.

Iata 10 reguli de care trebuie sa tii cont cand lucrezi cu numerar:

1. Registrul de casa este obligatoriu pentru toate firmele care opereaza cu numerar

Indiferent de forma juridica (SRL, PFA, ONG etc.), daca o firma efectueaza operatiuni in numerar, trebuie sa detina si sa completeze registrul de casa.

In SmartBill acest registru se regaseste atat in modulul de Facturare–Gestiune cat si in modulul de contabilitate.

In SmartBill Conta:

In SmartBill Facturare si Gestiune:

2. Completarea registrului se face zilnic

Toate operatiunile in numerar (incasari si plati) trebuie inregistrate zilnic, in zilele in care exista tranzactii cu numerar, fara intarzieri, indiferent de valoarea acestora

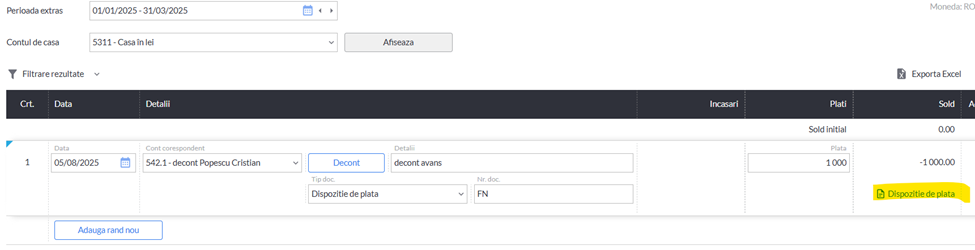

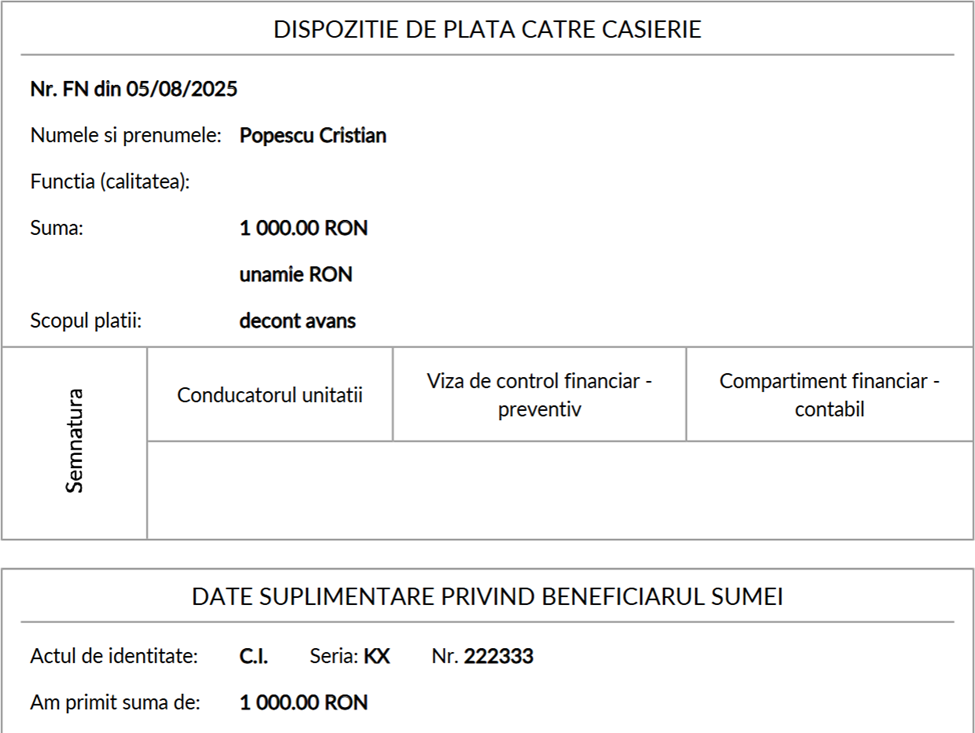

3. Operatiunile trebuie justificate prin documente

Fiecare suma inregistrata in registru trebuie sa fie insotita de un document justificativ, cum ar fi: chitante, dispozitii de incasare sau plata, facturi, bonuri fiscale etc.

In SmartBill, la inregistrarea documentelor in registru, se poate alege tipul de document, iar in cazul dispozitiilor de incasare si plata aplicatia permite generarea automata dispozitiei.

In felul acesta, prin automatizarea completarii acestor dispozitii se salveaza mult timp.

4. Numerarul din casa nu trebuie sa depaseasca plafonul legal

Conform legislatiei, sumele in numerar aflate in casierie nu pot depasi, la sfarsitul fiecarei zile, plafonul de 50.000 lei.

Exceptie fac magazinele de tipul cash and carry, supermagazinele si hipermagazinele care sunt organizate si functioneaza in baza legislatiei in vigoare, la care plafonul este de 500.000 lei.

Sumele in numerar care depasesc plafonul se depun in conturile bancare ale acestor persoanein termen de doua zile lucratoare.

Se admite depasirea acestui plafon numai cu sumele aferente platii salariilor si a altor drepturi de personal, precum si a altor operatiuni cu persoane fizice, pentru o perioada de 3 zile lucratoare de la data prevazuta pentru plata acestora.

In cazul unui control, sanctiunea depasirii este amenda de 25% din suma detinuta in casierie, care depaseste plafonul, dar nu mai putin de 500 lei.

5. Soldul de casa trebuie sa fie real

La finalul fiecarei zile, registrul trebuie sa reflecte soldul real al numerarului existent in casierie.

6. Registrul se completeaza de catre persoanele autorizate

Completarea registrului se face de regula de catre casier (persoana imputernicita cu gestionarea numerarului) sau in cazul societatilor fara angajati, de catre administrator.

7. Poate fi tinut manual sau electronic

Registrul de casa poate fi tinut:

- Manual, pe suport hartie.

- Electronic, cu respectarea acelorasi reguli.

In SmartBill Conta, registrul o data completat se poate exporta in format excel sau pdf.

8.Plafoane incasari si plati

Pe langa plafonul casieriei exista si cateva limitari valorice la tranzactiile cu numerar : incasari si plati:

- Incasari : limita unui plafon zilnic de 5.000 lei de la o persoana

- plati catre persoane in limita unui plafon zilnic de 5.000 lei/persoana, dar nu mai mult de un plafon total de 10.000 lei/zi

9. Pentru ce tranzactii nu se aplica plafoane?

Exista cateva tipuri de tranzactii pentru care nu se aplica plafoane. Printre cele mai frecvente amintim :

- plata in numerar a taxelor la stat

- depunerea de numerar la ATM

- plata cheltuielilor de deplasare in interes de serviciu, in limita sumelor cuvenite pentru plata transportului, a diurnei, a indemnizatiei si a cazarii pe timpul deplasarii, precum si a cheltuielilor neprevazute efectuate in acest sens

10. Pastrarea documentului este obligatorie timp de 5 ani

Registrul de casa trebuie arhivat si pastrat impreuna cu documentele justificative pentru o perioada de 5 ani.

Legea contabilitatii (Legea 82/1991) prevede un termen general de pastrare in arhiva de 5 ani pentru:

- registrele de contabilitate obligatorii

- documentele justificative care stau la baza inregistrarilor in contabilitatea financiara

- statele de salarii.

Cei 5 ani se calculeaza insa de la data de 1 iulie a anului urmator celui incheierii exercitiului financiar.

Citeste si : Plafoane casierie 2025. Amenzi depasiri plafon