Articol realizat cu sprijinul CIEL Romania, in cadrul programului de informare pentru contabili.

Pe langa tranzactiile uzuale din contabilitate: achizitii, vanzari, deplasari, care au la baza documente incheiate cu parteneri (furnizori, clienti, angajati, etc) exista mai multe tranzactii care se inregistreaza in contabilitate ca urmare a unor reglementari contabile care au ca scop reflectarea corecta in situatiile financiare a valorii reale a unor active sau pasive.

Astfel de inregistrari sunt:

- reevaluarea imobilizarilor – care urmareste reflectarea imobilizarilor la o valoare justa si nu la un cost istoric care ar putea sa nu mai corespunda situatiei actuale sau

- reevaluarea la curs valutar – care are in vedere reflectarea in contabilitate a elementelor exprimate in valuta la un curs actual, si nu unul istoric care difera cu mult de cel prezent.

Daca lucrezi in solutia software financiar-contabila si de management al afacerii CIEL V7 aceste operatii se pot face foarte usor, astfel ca nu trebuie privite ca niste activitati consumatoare de timp si de energie.

Iata, de exemplu, cum se poate face reevaluarea in valuta:

Datorita faptului ca toate operatiunile efectuate in contabilitatea romaneasca trebuie efectuate in moneda nationala (RON), una dintre activitatile recurente pe care un contabil/economist trebuie sa o efectueze, este aceea de reevaluare lunara a soldurilor in valuta.

Mai exact, toate disponibilitatile precum si alte valori de trezorerie care sunt in valuta, se vor reevalua la cursul de schimb comunicat de BNR pentru ultima zi din luna pentru care se efectueaza reevaluarea.

Dupa cum este mentionat si in Ordinul 1802/2017, „Operatiunile privind incasarile si platile in valuta se inregistreaza in contabilitate la cursul de schimb valutar, comunicat de Banca Nationala a Romaniei, de la data efectuarii operatiunii respective. In vederea asigurarii unui tratament contabil unitar, prin curs de schimb de la data efectuarii operatiunii se cursul de schimb al pietei valutare, comunicat de Banca Nationala a Romaniei, din ultima zi bancara anterioara operatiunii, disponibil ca informatie la momentul efectuarii operatiunii (incasare, plata, emitere de documente).”

In urma acestor reevaluari se vor constata diferente de curs valutar care trebuie recunoscute in contabilitate, fie ca venituri (cand avem un castig din reevaluare), fie ca si o cheltuiala (cand avem o pierdere din reevaluare).

Aceste reevaluari desigur ca au si implicatii fiscale, fiindca genereaza si venituri si cheltuieli, insa inregistrarea lor nu este optionala.

Ce note contabile trebuie sa efectuezi?

- Castig din reevaluare (venit):

% = 7651 “Diferenţe favorabile de curs valutar legate de elem. monetare exprimate în valută”

5124 “Conturi la banci in valuta”

5314 “Casa in valuta”

5412 “Acreditive in valuta’’

- Pierdere din reevaluare (cheltuiala):

6651 “Dif. nefav. de curs valutar legate de elem. monetare exprimate în valută” = %

5124 “Conturi la banci in valuta”

5314 “Casa in valuta”

5412 “Acreditive in valuta”

Daca nu ai o solutie de calcul automata, reevaluarea soldurilor in valuta presupune, pe langa inregistrarile contabile, efectuarea unor calcule care in functie de nivelul activitatilor din societate pot sa fie destul de complexe, iar sumele calculate sa aiba valori semnificative.

Iti doresti sa minimizezi riscul de a gresi la calcule si de a genera automat notele contabile privind reevaluarea soldurilor in valuta?

Cu solutia software financiar-contabila si de management al afacerii CIEL V7 poti face acest lucru printr-un simplu click.

Cum?

In primul rand, trebuie sa te asiguri ca toate operatiunile lunare au fost efectuate, cum ar fi: inregistrari facturi de vanzare; inregistrari facturi de achizitii; inregistrari extrase de cont , etc.

Dupa ce toate operatiunile au fost efectuate la zi, trebuie sa accesezi sectiunea PRELUCRARI apoi REEVALUARE INREGISTRARI IN VALUTA:

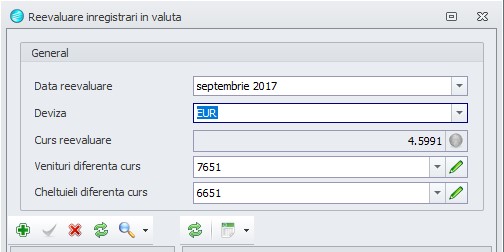

Se va deschide automat un fisier de unde este necesar sa completezi mai multe sectiuni cum ar fi:

- perioada pentru care doresti sa faci reevaluarea

- moneda (deviza) pentru care doresti sa faci reevaluarea

- completand perioada si moneda reevaluarii, se va complete automat si cursul comunicat de BNR pentru data respectiva

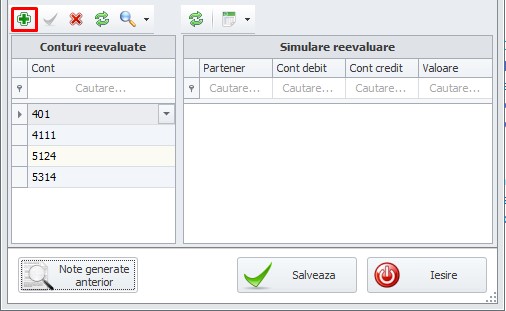

- tot in acest fisier generat cu solutia software de contabiltate CIEL V7, trebuie sa alegi conturile pe care doresti sa le reevaluezi. Se va accesa butonul “+” pentru a adauga noi conturi.

Nu uita! Daca o microintreprindere va realiza venituri din diferente de curs valutar, potrivit reglementarilor din Codul Fiscal, acestea nu se vor include in baza de calcul a veniturilor unei microintreprinderi.

Exceptie !

Pentru determinarea impozitului pe veniturile microintreprinderilor, la baza impozabila se adauga in ultimul trimestru (trimestrul IV) al perioadei impozabile, in cazul contribuabililor care isi inceteaza existența, diferenta favorabila dintre veniturile din diferențe de curs valutar / veniturile financiare aferente creantelor și datoriilor cu decontare in functie de cursul unei valute, rezultate din evaluarea sau decontarea acestora, si cheltuielile din diferente de curs valutar / cheltuielile financiare aferente, inregistrate cumulat de la inceputul anului.

Solutia financiar-contabila si de management al afacerii CIEL V7 face viata contabilului mai usoara!