Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Presupunem ca avem urmatoarea situatie:

- microintreprindere care in anul 2020 a avut capital propriu negativ :- 1.000 lei

- in anul 2021 inregistreaza un capital propriu pozitiv de 4.000 lei.

- impozitul micro calculat pe tot anul 2021 : 1.000 lei

- impozit micro la T4 (fara reducere) 400 lei

- nu s-au efectuat sponsorizari

- nu s-a achizitionat casa de marcat.

Datele din balanta arata astfel:

| Indicator | 2020 | 2021 |

| Capital social | 200 | 200 |

| Rezerve din profitul net | 40 | 40 |

| Rezultat reportat | 3.000 | -1.240 (pierdere) |

| Rezultat curent | -4.240 (pierdere) | 5.000 |

| Capital propriu | -1000 | 4.000 |

| Capital propriu ajustat | 2.340 | 240 |

Care este bonificatia de care poate beneficia la T4_2021?

- Conform OUG 153/2020, art. 1 alin.(1) lit.a) se poate aplica o reducere de 2%, in cazul in care capitalul propriu contabil, in anul pentru care datoreaza impozitul, este pozitiv.

In anul 2021, capitalul propriu este pozitiv, astfel, se poate aplica reducerea de 2%.

- tot conform OUG 153/2020, art. 1 alin.(1) lit b) daca societatea inregistreaza o crestere anuala a capitalului propriu ajustat al anului pentru care datoreaza impozitul fata de capitalul propriu ajustat inregistrat in anul precedent si indeplineste concomitent si conditia prevazuta la lit. a), reducerile au urmatoarele valori:

| Procentul de reducere a impozitului | Intervalele de crestere anuala a capitalului propriu ajustat |

| 5% | pana la 5% inclusiv |

| 6% | peste 5% si pana la 10% inclusiv |

| 7% | peste 10% si pana la 15% inclusiv |

| 8% | peste 15% si pana la 20% inclusiv |

| 9% | peste 20% si pana la 25% inclusiv |

| 10% | peste 25% |

Observam ca nu avem o crestere a capitalului propriu ajustat, astfel ca singura reducere este cea de 2%.

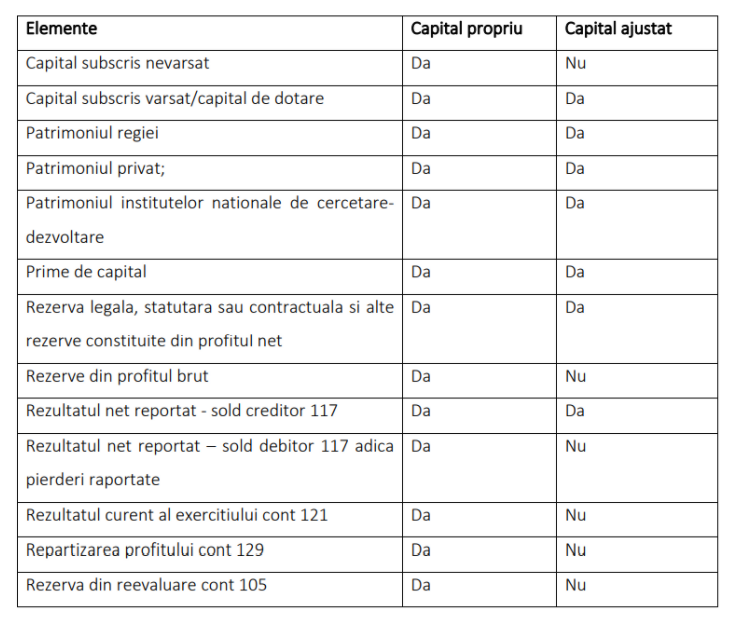

Mai jos, redam lista elementelor care sa iau in calculul rezultatului reportat:

Bonificatia disponibila este astfe: 2%* 1.000 lei = 20 lei

Impozitul de plata la T4 = 400 lei- 20 lei = 380 lei.

Citeste si: