Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Presupunem ca avem urmatoarea situatie:

- microintreprindere infiintata in anul 2020

- capital propriu pozitiv la 31.12.2021

- impozitul micro calculat pe tot anul : 24.500 lei

- impozit micro la T4 (fara reducere) 3.000 lei

- nu s-au efectuat sponsorizari

- nu s-a achizitionat casa de marcat.

- datele din balanta comparativ 2020-2021 arata astfel:

| Date din balanta | 2020 | 2021 |

| Capital social | 6.000 | 6.000 |

| Rezerve | 4.000 | 4.000 |

| Rezultat reportat | -8.000 | 2.000 |

| Rezultat curent | 10.000 | 30.000 |

| Capital propriu | 12.000 | 42.000 |

Ce reduceri se pot aplica?

- Conform OUG 153/2020, art. 1 alin.(1) lit.a) se poate aplica o reducere de 2%, in cazul in care capitalul propriu contabil, in anul pentru care datoreaza impozitul, este pozitiv.

In anul 2021, capitalul propriu este pozitiv, astfel, se poate aplica reducerea de 2%.

- tot conform OUG 153/2020, art. 1 alin.(1) lit b) daca societatea inregistreaza o crestere anuala a capitalului propriu ajustat al anului pentru care datoreaza impozitul fata de capitalul propriu ajustat inregistrat in anul precedent si indeplineste concomitent si conditia prevazuta la lit. a), reducerile au urmatoarele valori:

| Procentul de reducere a impozitului | Intervalele de crestere anuala a capitalului propriu ajustat |

| 5% | pana la 5% inclusiv |

| 6% | peste 5% si pana la 10% inclusiv |

| 7% | peste 10% si pana la 15% inclusiv |

| 8% | peste 15% si pana la 20% inclusiv |

| 9% | peste 20% si pana la 25% inclusiv |

| 10% | peste 25% |

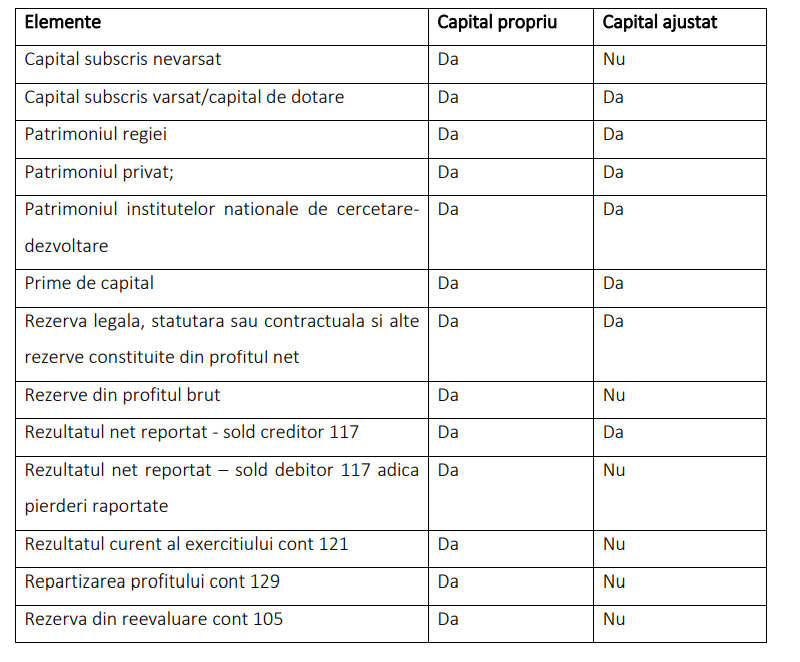

Atentie! Aici vorbim de capitalul propriu ajustat care este diferit ca mod de calcul de capitalul propriu.

Capitalul propriu ajustat cuprinde urmatoarele elemente:

a) capital subscris varsat/capital de dotare;

b) patrimoniul regiei;

c) patrimoniul public;

d) patrimoniul privat;

e) patrimoniul institutelor nationale de cercetare-dezvoltare;

f) prime de capital;

g) rezerva legala, statutara sau contractuala si alte rezerve constituite din profitul net ca urmare a deciziei actionarilor/asociatilor sau potrivit prevederilor legale;

h) rezultatul net reportat – sold creditor, reprezentand diferenta pozitiva dintre soldurile creditoare si debitoare.

Pe scurt, in calculul capitalului propriu vs capital ajustat se iau in calcul urmatoarele:

Prin urmare:

Capitalul propriu ajustat la 2020 este: 6.000 lei+ 4.000 lei = 10.000 lei

Capitalul propriu ajustat la 2021 este: 6.000 lei+ 4.000 lei + 2.000 lei =12.000 lei

Procentul de crestere a capitalului propriu ajustat 2021 vs 2020 = (12.000 lei-10.000 lei)*100/10.000 lei =20%

Prin urmare, potrivit lit. b) procentul de reducere este de 9%.

Cumuland cele doua reduceri obtinem 2%+9% = 11%.

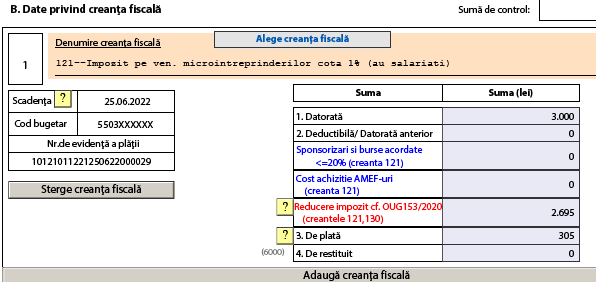

Impozitul datorat pe anul 2021 este : 24.500 lei

Bonificatia disponibila = 11%*24.500 lei = 2.695 lei

Impozitul de plata in trimestrul 4_2021=3.000 lei- 2.695 lei = 305 lei

Notele contabile sunt:

698 Cheltuieli cu impozitul pe venit și cu alte impozite care nu apar în elementele de mai sus = 4418 Impozitul pe venit 3,000

si concomitent

698 Cheltuieli cu impozitul pe venit și cu alte impozite care nu apar în elementelede mai sus = 4418 Impozitul pe venit -2,695

sau numai:

698 Cheltuieli cu impozitul pe venit și cu alte impozite care nu apar în elementelede mai sus = 4418 Impozitul pe venit 305

Declararea in D100 pe T4_2021 se face astfel:

In loc de :

Capitalul propriu ajustat la 2021 este: 6.000 lei+ 4.000 lei = 10.000 lei

Capitalul propriu ajustat la 2020 este: 6.000 lei+ 4.000 lei + 2.000 lei =12.000 lei

trebuie

Capitalul propriu ajustat la 2020 este: 6.000 lei+ 4.000 lei = 10.000 lei

Capitalul propriu ajustat la 2021 este: 6.000 lei+ 4.000 lei + 2.000 lei =12.000 lei

Multumesc!

Multumim