Finalitico furnizeaza solutii inovatoare de management financiar pentru a sprijini IMM-urile sa-si atinga obiectivele financiare si sa creasca sustenabil intr-un mediu de afaceri competitiv si in continua schimbare.

Intr-un articol anterior am explicat raportul managerial cu ajutorul caruia monitorizam profitul si principalele categorii in care se poate afla o firma din perspectiva profitului.

Iar in acest articol am explicat marjele de profitabilitate care reprezinta cei 3 indicatorii cheie pe care orice Manager trebuie sa-i monitorizeze pentru a intelege si a analiza profitul cu scopul de control si optimizare.

Ca o continuare la articolele precedente in acest articol vom prezenta aspecte importante pe care Managerii si Profesionistii Financiari trebuie sa le aiba in vedere pentru monitorizarea si analiza evolutiei profitului in timp.

Ne reamintim raportul managerial P&L care grupeaza veniturile si cheltuielile dupa functionalitate.

Principalele tipuri de venituri sunt: 1. Cifra de Afaceri (venituri din vanzari), 3. Alte venituri din exploatare si 7. Venituri financiare.

Principalele tipuri de cheltuieli: 2. Cheltuieli cu materiale si marfuri, 4. Cheltuieli vanzari si general administrative, 5. Alte cheltuieli de exploatare, 6. Cheltuieli cu amortizari si provizioane, 8 si 9. Cheltuieli financiare si Cheltuieli cu impozitul.

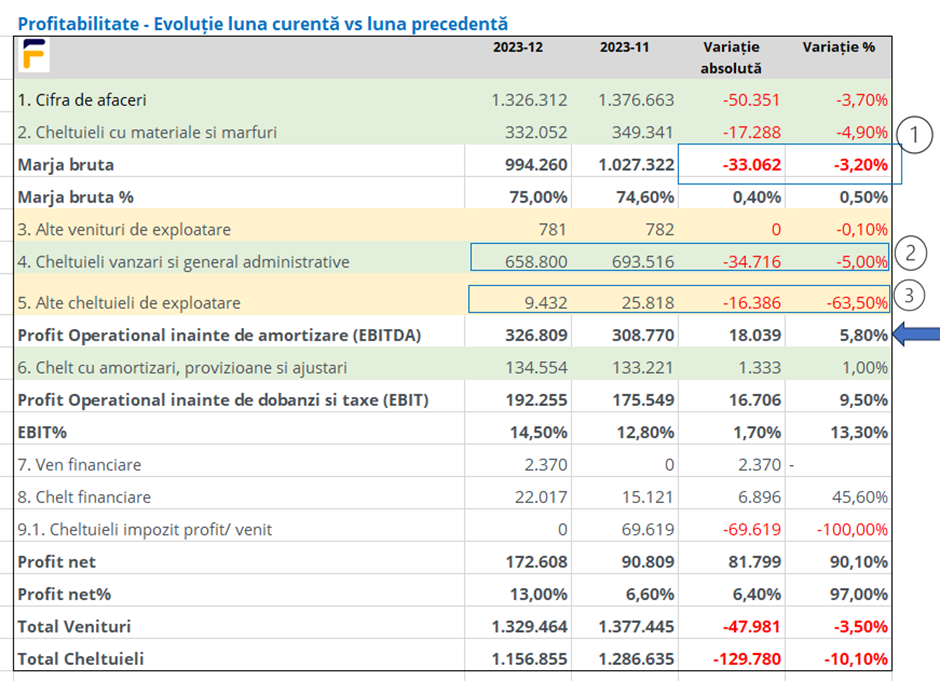

Exemplu unui Raport P&L

Atunci cand analizam lunar evolutia profitabilitatii firmei trebuie sa facem distinctia intre activitati operationale si non-operationale.

Activitati operationale vs. non-operationale

Activitatile operationale sunt acele activitati specifice obiectului de activitate al firmei si ele genereaza venituri si cheltuieli specifice. Spre exemplu o firma de distribuitie bunuri va genera in mod recurent Venituri din vanzarea marfurilor (care apar pe linia de P&L: Cifra de Afaceri) si cheltuieli cu costul marfurilor, cheltuieli cu vanzari si general administrative si eventual cheltuieli cu amortizarea imobilizarilor (colorate cu verde in raport).

Pe de alta parte activitatile non-operationale genereaza venituri si cheltuieli care nu sunt in legatura directa cu obiectul de baza al firmei (exemplu: venituri din vanzarea activelor, cheltuieli cu amenzi si penalitati). Pentru ca informatia prezentata in contul de profit si pierdere sa fie cat mai sugestiva ele trebuiesc aratate separat de activitatile operationale.

De aceea in cadrul raportului managerial P&L avem liniile: ”3. Alte venituri din exploatare” si linia ”5. Alte cheltuieli de exploatare” care in general evidentiaza activitati non-opertionale de natura ne-recurenta (colorate cu portocaliu in raport).

Distinctia intre activitati operationale si non-operationale este importanta pentru cititorii rapoartelor financiare (management, banci, investitori) deoarece activitatile operationale sunt vazute ca activitati recurente care ne asteptam sa se repete iar activitatile non-operationale ca activitati mai mult exceptionale care apar ne-recurent.

Acest lucru este important atat in analiza profitului si a cauzelor care au dus la cresterea sau scaderea lui de la o perioada la alta dar si pentru planificarea profitului in procesul de bugetare.

Putem observa in exemplul prezentat caci profitul operational inainte de amortizare (EBITDA) a crescut in luna 12 /2023 cu 18.039 (reprezentand o crestere de 5.8%) fata de luna precedenta. Analizand evolutia veniturilor si a cheltuielilor obsevam caci aceasta evolutie se datoreaza:

- scaderii marjei brute cu 33.062 (1),

- scaderii cheltuielilor cu vanzari si general administrive cu 34.716 (2) si

- scaderii altor cheltuieli de exploatare cu 16.386 (3)

Putem observa de asemenea caci variatia “altor cheltuieli de exploatare” este de scadere cu 63% o variatie mult mai mare fata de variatia de aprox 5% a cheltuielilor cu activitatile operationale. Acest lucru este explicat tocmai de natura ne-recurenta a acestor cheltuieli in practica putand intalni luni cand avem sume mici si alte luni cand avem sume mari in functie de ce cheltuieli sau venituri de natura exceptionala pot aparea.

Monitorizarea lunara a profitului net in valoare absoluta si procentual din luna curenta comparat cu lunile precedente (si excluzand impactul veniturilor si a cheltuielilor de natura ne-recurenta) vor indica eficacitatea companiei in controlul costurilor si politica de preturi.

In urma analizei evolutiei profitului managerii vor intelege principalele cauze din spatele unei cresteri sau scaderi a profitului si a marjelor si in baza acestor informatii pot indentifica solutii de imbunatatire a profitului.

Vrei sa incerci Finalitico ? creaza -ti cont din Sectiunea “Incearca gratuit”, incarca cateva balante lunare consecutive, explorează gratuit toate funcționalitățile 30 de zile pentru a începe gestionarea financiară a afacerii tale.