Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

La final de an, o data cu inventarierea patrimoniului si implicit a activelor imobilizate se fac si propunerile de casare.

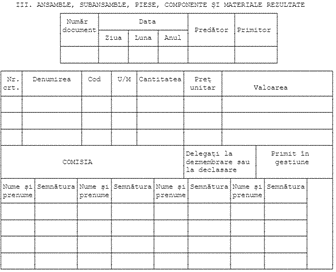

Documentul justificativ prin care se inregistreaza in contabilitate casarea este procesul-verbal de scoatere din functiune a mijloacelor fixe/ de declasare a unor bunuri materiale.

Modelul documentului este prezentat mai jos – sau poate fi descarcat AICI in format xls.

Monografii contabile utilizate sunt:

- Casare imobilizare amortizata integral

Monografia generala este : cont de amortisment cumulat = cont de imobilizare.

De exemplu, se caseaza o masa de sedinta in valoare de 3.000 lei, amortizata integral. Nota contabila este :

| 2814 | Amortizarea altor imobilizări corporale | = | 214 | Mobilier, aparatură birotică, echipamente de protecție a valorilor umane și materiale și alte active corporale | 3,000 |

- Casare imobilizare partial amortizata

Monografia generala este :

% = Cont de imobilizare

Cont de amortisment cumulat

6583 Cheltuieli privind activele cedate şi alte operaţiuni de capital

Daca in exemplul de mai sus imobilizarea are o valoare ramasa de 100 lei, nota contabila este:

| % | = | 214 | Mobilier, aparatură birotică, echipamente de protecție a valorilor umane și materiale și alte active corporale | 3,000 | |

| 2814 | Amortizarea altor imobilizări corporale | 2,900 | |||

| 6583 | Cheltuieli privind activele cedate și alte operațiuni de capital | 100 |

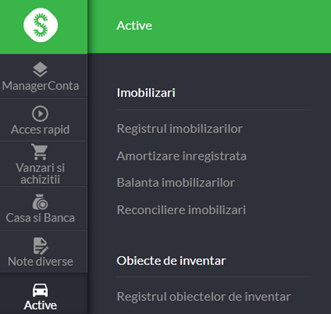

In SmartBill Conta ai modulul de imobilizari integrat in modulul de contabilitate. Aici poti sa vezi registrul si balanta imobilizarilor, dar si amortizarea inregistrata, in istoric.

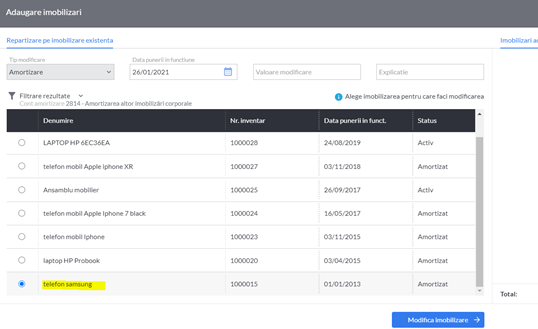

Casarea se realizeaza prin inregistrarea notei contabile : ex. 2814 = 214 care va activa automat butonul alege de unde se va putea selecta din lista imobilizarea dorita.

Aspecte fiscale -deductibilitatea cheltuielii cu valoarea ramasa -cont 6583

Potrivit normelor de aplicare a prevederilor art. 28 alin. (17) din Codul fiscal, cheltuielile înregistrate ca urmare a casării unui mijloc fix cu valoarea fiscală incomplet amortizată sunt cheltuieli efectuate în scopul desfăşurării activităţii economice, asadar sunt deductibile.

Trebuie insa sa se tina cont ca prin casare se înţelege aici operaţia de scoatere din funcţiune a activului respectiv, urmată de dezmembrarea acestuia şi valorificarea părţilor componente rezultate, prin vânzare sau prin folosirea în activitatea curentă a contribuabilului.

Implicatii fiscale in ce priveste TVA

Art. 305 din Codul fiscal prevede ca ajustarea taxei deductibile se efectueaza cu anumite exceptii, printre care si cazul casării unui bun de capital.

Astfel, casarea este o exceptie de la obligativitatea ajustarii TVA.