Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT

ANAF a publicat pe data de 19 august proiectul de ordin pentru noul formular al declaratiei 300.

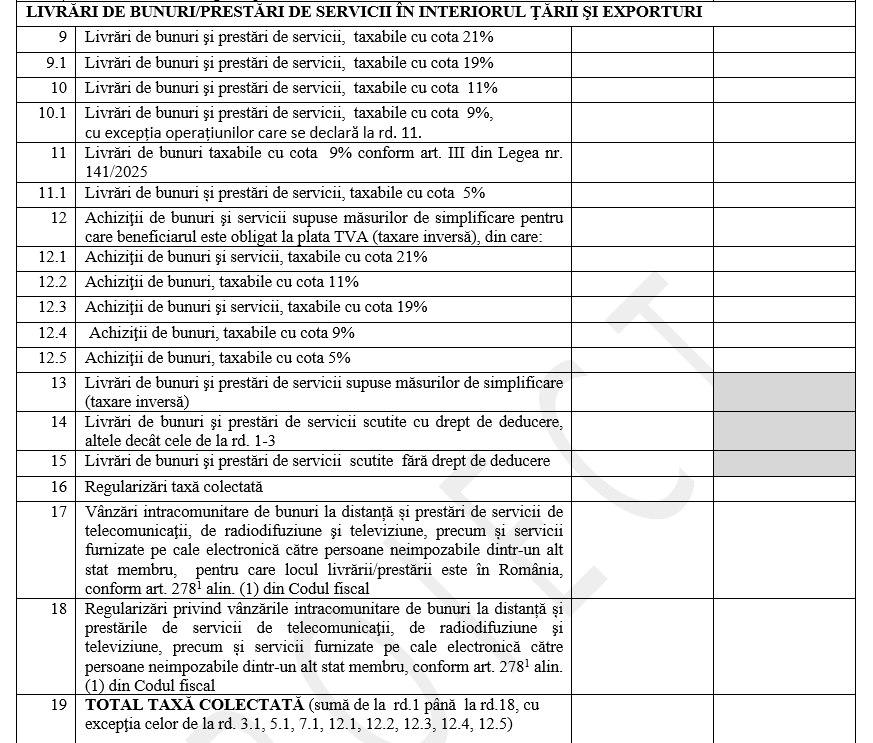

Conform art.II pct. 42 din Legea nr. 141/2025 privind unele măsuri fiscal-bugetare, începând cu data de 1 august 2025 se modifică prevederile referitoare la cotele de taxă pe valoarea adăugată prevăzute la art. 291 din Codul fiscal, cu modificările și completările ulterioare, în sensul în care cota standard de TVA se majorează de la 19% la 21% și se stabilește o cotă redusă de 11%.

De asemenea, potrivit art.III din același act normativ, pentru livrarea de locuințe către persoanele fizice, se prevăd dispoziții tranzitorii potrivit cărora se aplică cota redusă de 9%, până la 31 iulie 2026, dacă sunt îndeplinite anumite condiții expres prevăzute.

Având în vedere faptul că intrarea în vigoare a noilor cote de TVA (1 august 2025) se produce în cursul unei perioade fiscale (cea de-a doua lună a trimestrului III/semestrului II, respectiv în cursul anului 2025), este necesară păstrarea, în formularul (300) ”Decont de taxă pe valoarea adăugată” atât a rândurilor specifice cotelor de TVA aplicate până în luna iulie 2025 inclusiv (19%, 9% și 5%), cât și introducerea rândurilor specifice noilor cote de TVA (21%, 11%, respectiv 9% pentru livrările de locuințe către persoane fizice potrivit art.III din Legea nr.141/2025).

În plus, păstrarea rândurilor specifice cotelor de TVA aplicate până în luna iulie 2025, inclusiv, este necesară pentru declararea, de către persoanele impozabile care aplică sistemul TVA la încasare, a taxei aferentă operatiunilor efectuate (facturi emise) până la data de 1 august 2025. Menționăm că, potrivit art. 282 din Codul fiscal, sistemul TVA la încasare presupune că exigibilitatea taxei pe valoarea adăugată intervine la data încasării contravalorii integrale sau parțiale a livrării de bunuri ori a prestării de servicii.