Declaratia 301 este o declaratie care se depune de catre neplatitorii de TVA si se mai numeste decontul special de TVA.

Platitorii de TVA depun in schimb declaratia 300 (decontul de TVA).

Decontul special de taxa (D301) se depune la fisc de catre persoanele care nu sunt inregistrate și care nu trebuie sa se inregistreze in scop normal de TVA, astfel:

a) pentru achiziții intracomunitare de bunuri taxabile, altele decât cele prevazute la lit. b) și c), de catre persoanele impozabile inregistrate conform art. 317;

b) pentru achiziții intracomunitare de mijloace de transport noi, de catre orice persoana, indiferent daca este sau nu inregistrata conform art. 317

c) pentru achiziții intracomunitare de produse accizabile, de catre persoanele impozabile și persoanele juridice neimpozabile, indiferent daca sunt sau nu inregistrate conform art. 317 ;

d) pentru operațiunile și de catre persoanele obligate la plata taxei, conform art. 307 alin. (2) – (4) și (6);

e) pentru operațiunile și de catre persoanele obligate la plata taxei conform art. 307 alin. (5), cu excepția situației in care are loc un import de bunuri sau o achiziție intracomunitara de bunuri.

Decontul special de TVA se depune pe codul special de TVA obtinut de contribuabil.

Termen de depunere D301

D301 se depune pana la data de 25 inclusiv a lunii urmatoare celei in care ia naștere exigibilitatea operațiunilor mentionate anterior.

Decontul special nu se depune pe 0. Acesta trebuie depus numai pentru perioadele in care ia naștere exigibilitatea taxei.

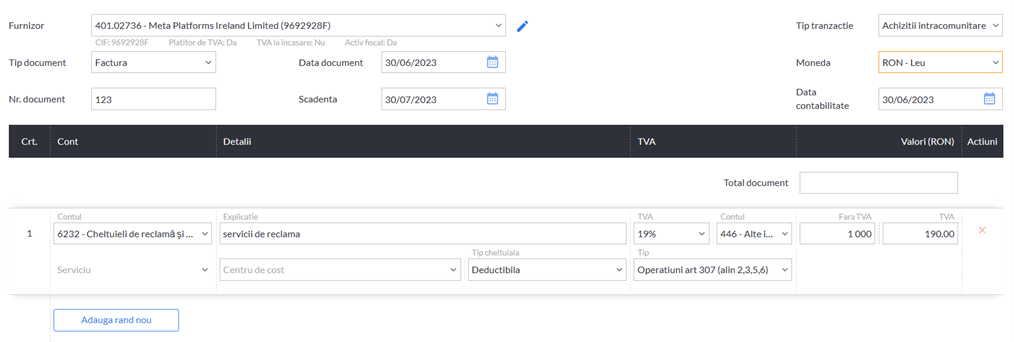

Iata mai jos un exemplu de achizitie intracomunitara de servicii efectuata de catre o firma neplatitoare de TVA, utilizand SmartBill Conta.

Se introduce intai achizitia externa, selectand achitie intracomunitara. Aplicatia automat propune cota de TVA si contul pentru inregistrarea TVA care se va calcula la aceasta factura:

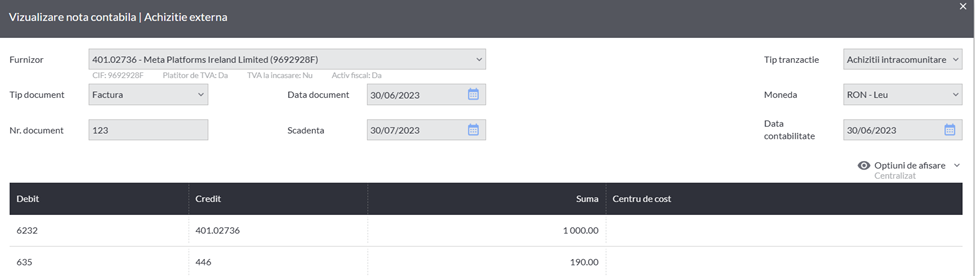

La salvare se genereaza si nota automat: 635 = 446

Ulterior, din modulul de declaratii se va putea descarca declaratia 301, gata completata cu datele partenerului:

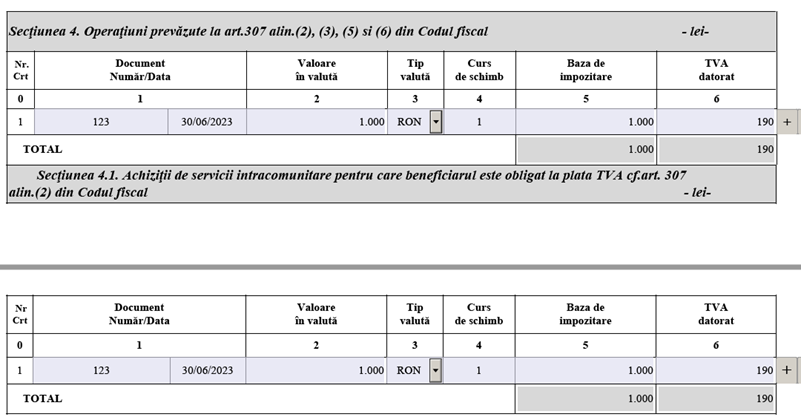

In cazul nostru, fiind vorba de o achizitie de servicii, se va declara la sectiunea 4.1.:

In lunile in care nu au existat operatiuni intracomunitare nu se depune acest formular.

Decontul D301 nu se depune intotdeauna pe codul special de taxa, ci doar in cazul tranzactiilor intracomunitare.

In cazul in care persoana juridica este beneficiar al unui serviciu prestat de o persoana juridica din afara UE, decontul D301 se depune pe codul normal de taxa.