Intre firma si asociatii acesteia se pot derula mai multe tipuri de tranzactii.

Cele mai frecvente sunt :

1.Subscrierea capitalului social

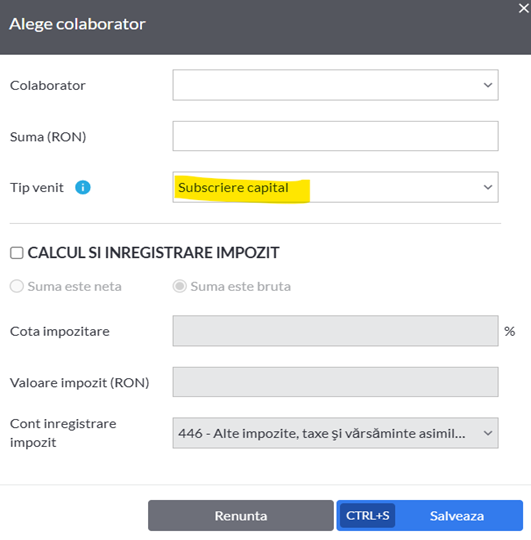

Prima tranzactie este subscrierea capitalului social. Fie ca avem un asociat unic sau mai multi asociati, la infiintarea unei societati se inregistreaza urmatoarele note contabile:

- Inregistrarea capitalului social subscris nevarsat:

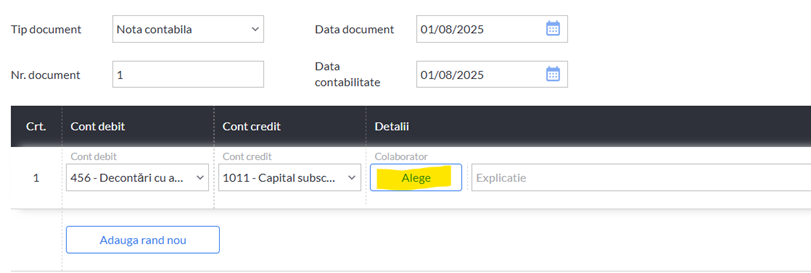

456 Decontari cu actionarii/asociatii privind capitalul = 1011 Capital subscris nevarsat

- Inregistrarea depunerii capitalului:

5121 Conturi la banci in lei = 456 Decontari cu actionarii/asociatii privind capitalul

- Transformarea capitalului social subscris nevarsat in capital social subscris varsat:

1011 Capital subscris nevarsat = 1012 Capital subscris varsat

Observam ca in aceste monografii se utilizeaza contul 456 Decontari cu actionarii/asociatii privind capitalul care se poate dezvolta in analitice pe fiecare asociat in parte.

Contul 456 este un cont bifuncțional.

- capitalul subscris de acționari/asociați, în natură și/sau numerar, capitalul social majorat prin subscrierea sau emisiunea de noi acțiuni/părți sociale, precum și capitalul preluat în urma operațiunilor de reorganizare, potrivit legii (101);

- valoarea primelor stabilite cu ocazia emisiunii, fuziunii/divizării, aportului la capital și/sau din conversia obligațiunilor în acțiuni (104);

- sumele achitate acționarilor/asociaților cu ocazia reducerii capitalului, în condițiile legii (512, 531);

- diferențele favorabile de curs valutar aferente aportului în valută (765).

În credit se înregistrează:

- aportul în natură al acționarilor/asociaților la capitalul entității (205, 208 la 217, 231, 235, 301, 302, 303, 361, 371, 381);

- sumele depuse ca aport în numerar (512, 531);

- împrumuturile din emisiunea de obligațiuni convertite în acțiuni (161);

- capitalul social retras de acționari/asociați, precum și capitalul social lichidat, potrivit legii (101);

- decontarea capitalurilor proprii către acționari/asociați în cazul operațiunilor de reorganizare, potrivit legii (106);

- diferențele nefavorabile de curs valutar înregistrate la finele lunii, respectiv la închiderea exercițiului financiar, sau cu ocazia vărsării capitalului social subscris în valută (665);

- valoarea acțiunilor deținute de societatea absorbită la societatea absorbantă, preluate de societatea absorbantă ca urmare a fuziunii prin absorbție (109).

Soldul debitor al contului reprezintă aportul la capital subscris și nevărsat, iar cel creditor, datoriile entității față de acționari/asociați.

In SmartBill Conta, in tranzactiile in care utilizeaza acest cont, la introducerea notei contabile se activeaza automat butonul Colaboratori :

Aici se poate defini un nou colaborator sau se poate alege din lista un colaborator existent. In acest fel, tinandu-se evidenta analitica pe persoana se va putea sti in orice moment care este suma care ii revine fiecarei persoane in parte (de plata sau de recuperat).

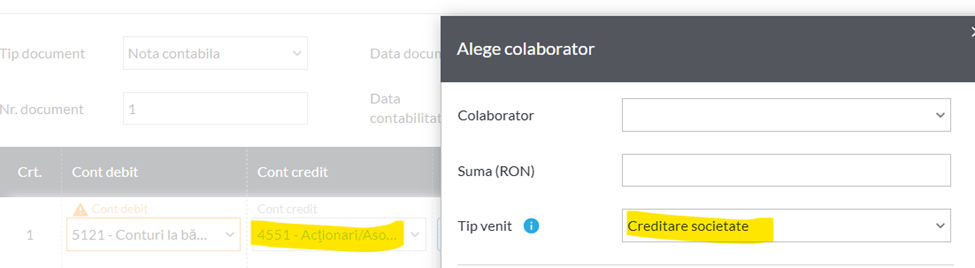

2.Creditarea societatii de catre asociati

Asociatii pot pune la dispozitia societatii sume in vederea desfasurarii activitatii sub forma unei creditari societate.

Aceasta se inregistreaza in contul 455 “Sume datorate acționarilor/asociaților”.

In SmartBill Conta, la introducerea acestui cont intr-o nota contabila se activeaza butonul Colaboratori care permite alegerea colaboratorului dorit si se completeaza automat explicatia tranzactiei cu textul Creditare societate:

Spre deosebire de contul 456, contul 455 este un cont de pasiv.

În creditul contului 455 “Sume datorate acționarilor/ asociaților” se înregistrează:

- sumele lăsate temporar la dispoziția entității de către acționari/asociați (512, 531);

- dobânzile aferente sumelor depuse de acționari/asociați (666);

- sumele reprezentând dividende cuvenite acționarilor/asociaților și lăsate la dispoziția entității (457);

- diferențele nefavorabile de curs valutar, din evaluarea soldului în valută, înregistrate la finele lunii, respectiv la închiderea exercițiului financiar (665).

În debitul contului 455 “Sume datorate acționarilor/ asociaților” se înregistrează:

- sumele restituite acționarilor/asociaților (512, 531);

- diferențe favorabile de curs valutar aferente datoriilor față de acționari/asociați (765);

- sume reprezentând datorii față de acționari/asociați, prescrise, scutite sau anulate, potrivit legii (758).

Soldul contului reprezintă sumele datorate de entitate acționarilor/asociaților.

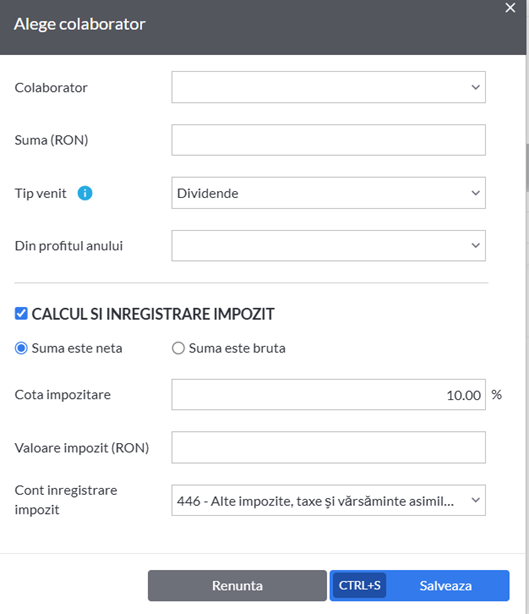

3.Repartizarea de dividende – trimestriale sau anuale

Tot in cadrul tranzactiilor cu asociatii/actionarii, un rol important il au repartizarile de dividende, trimestriale sau anuale.

Daca avem dividende trimestriale, repertizarile le evidentiem prin contul 456. Daca avem dividende anuale, repartizarile le evidentiem prin contul 457.

Spre deosebire de tranzactiile anterioare: subscriere capital social sau creditare/restituire creditare firma, in cazul platilor de dividende intervine impozitul pe dividende care se retine la sursa.

In acest sens, in SmartBill s-a automatizat calculul notei de retinere a impozitului.

Spre exemplu, daca avem o plata de dividende, in SmartBill se poate alege colaboratorul, tipul venitului, se alege daca repartizarea este din profitul anului curent sau anterior, se alege daca suma este bruta sau neta si se poate bifa calculul automat de impozit.

Evidenta analitica a acestor tranzactii pe fiecare asociat este foarte utila pentru depunerea declaratiei 205 in anul urmator dar si pentru evidenta exacta a sumelor cuvenite fiecarui asociat.

Prin aceste facilitati, in SmartBill Conta se usureaza mult evidenta tranzactiilor cu asociatii societatii.