Una din cele mai mari amenintari pentru cash-flow-ul unei societati o reprezinta facturile neincasate. Pe de o parte facturile neincasate iti diminueaza lichidatile, dar duc si la intarzierea investitiilor fiindca daca o societate nu isi primeste banii la timp, nu va avea capitalul necesar pentru a investi in noi proiecte sau pentru a-si dezvolta afacerea. Pe de alta parte, lipsa lichiditatilor din cauza facturilor neincasate poate duce la intârzieri in plata furnizorilor, generand un efect de rostogolire pe fluxul comercial.

Primul lucru pe care trebuie sa il faci in acest sens este sa monitorizezi frecvent situatia facturilor.

Daca utilizezi SmartBill Facturare poti sa vezi foarte usor situatia clientilor neincasati. Sunt mai multe optiuni disponibile, precum raportul de Facturi neincasate, Sume de incasat pe client sau Fisa clientului.

De exemplu, in raportul de Facturi neincasate poti vedea pe fiecare client in parte o lista a facturilor care nu au fost incasate total.

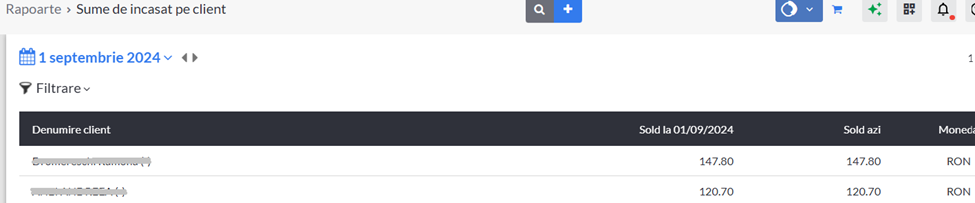

In raportul Sume de incasat pe client se pot urmari soldurile pe fiecare client in parte:

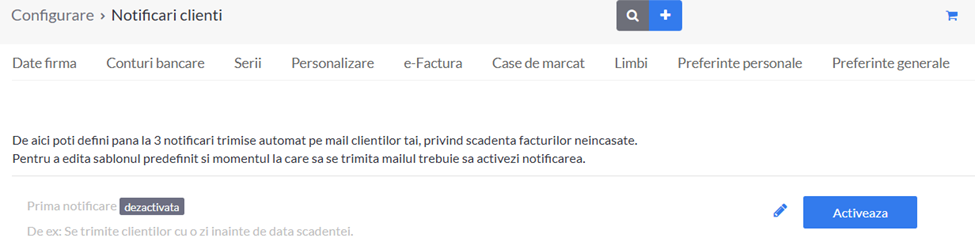

In plus, in sectiunea Configurare > Notificari clienti se poate seta trimiterea de notificari ( pana la 3 notificari) privind scadenta facturilor neincasate ce vor fi trimise automat pe email clientilor.

Notificarile se transmit de la adresa de email a utilizatorului care a creat contul (superuser).

Impactul fiscal al facturilor neincasate

Facturile emise de catre o persoana in general impacteaza venitul (din vanzare de bunuri sau prestare de servicii), venit care este impozabil. Daca inregistram facturi de vanzare si suntem microintreprindere vom datora impozit 1% sau 3% din venitul respectiv, chiar daca nu am incasat inca nimic.

In cazul platitorilor de impozit pe profit, venitul inregistrat majoreaza profitul si implict impozitul datorat de 16%.

De asemenea, daca suntem platitori de TVA vom datora si TVA, care, in functie de regimul pe care il aplicam (TVA la incasare sau nu) vom putea ajunge in situatia sa il platim chiar daca nu am incasat valoarea facturii.

Prescrierea creantei

Daca se ajunge in situatia ca aceste facturi sa nu fie incasate dupa o perioada de 3 ani, creantele se pot prescrie.

Codul civil prevede la art. 2517 ca termenul prescriptiei este de 3 ani, daca legea nu prevede un alt termen.

In plus reglementarile contabile aprobate prin Ordinul nr. 1802 din 29 decembrie 2014 prevede ca la scaderea din evidenta a creantelor si datoriilor ale caror termene de incasare sau de plata sunt prescrise, entitatile trebuie sa demonstreze ca au fost intreprinse toate demersurile legale, pentru decontarea acestora.

Asadar, dupa trecerea celor 3 ani, daca aceasta creanta nu se mai poate incasa, se poate scoate din evidenta contabila.

In ce priveste deductibilitatea cheltuielii in cazul platitorilor de impozit pe profit, la art 25 alin.(4) lit. h) din Codul fiscal se arata ca nu sunt deductibile pierderile inregistrate la scoaterea din evidenta a creantelor, pentru partea neacoperita de provizion, precum si cele inregistrate in alte cazuri decât urmatoarele:

1. punerea in aplicare a unui plan de reorganizare confirmat printr-o sentinta judecatoreasca, in conformitate cu prevederile Legii nr. 85/2014;

2. procedura de faliment a debitorilor a fost inchisa pe baza hotarârii judecatoresti;

3. debitorul a decedat si creanta nu poate fi recuperata de la mostenitori;

4. debitorul este dizolvat, in cazul societatii cu raspundere limitata cu asociat unic, sau lichidat, fara succesor;

5. debitorul inregistreaza dificultati financiare majore care ii afecteaza intreg patrimoniul;

6. au fost incheiate contracte de asigurare.

Doar in conditiile enumerate mai sus cheltuiala cu scoaterea din evidenta este deductibila.

In ce priveste ajustarea TVA la platitorii de TVA, art. 287 lit. d) se arata ca baza de impozitare se reduce in cazul in care contravaloarea bunurilor livrate sau a serviciilor prestate nu se poate incasa ca urmare a intrarii in faliment a beneficiarului sau ca urmare a punerii in aplicare a unui plan de reorganizare admis si confirmat printr-o sentinta judecatoreasca, prin care creanta creditorului este modificata sau eliminata.

In concluzie, incasarea la timp a facturilor este un semn de sanatate financiara iar verificarea atenta, periodica, a sumelor neincasate ar trebui sa fie o activitate nelipsita a antreprenorilor.