Procedura de comunicare prin mijloace electronice de transmitere la distanță între ANAF și persoanele fizice, persoanele juridice și alte entități fără personalitate juridică este reglementata prin Ordinul nr. 1.090 din 9 iunie 2022.

Cum se realizeaza accesul la SPV?

- SPV este accesibil persoanei fizice direct sau prin împuternicit.

- SPV este accesibil persoanei juridice sau entității fără personalitate juridică prin reprezentant legal, prin reprezentant desemnat sau prin împuternicit.

- Accesul la SPV se realizează după înregistrarea ca utilizator SPV, în baza mijloacelor de identificare prevăzute de procedura și aprobarea cererii de înregistrare ca utilizator SPV.

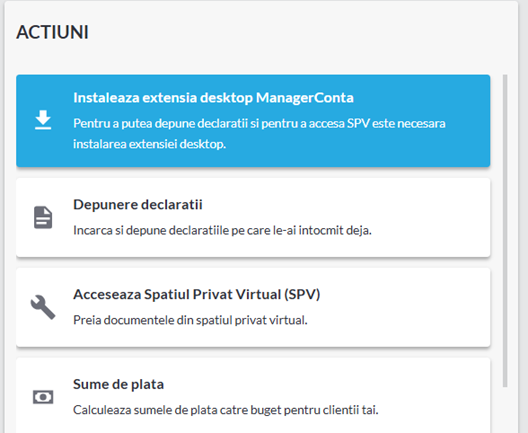

In SmartBill Conta utilizatorii pot beneficia de o integrare automata cu SPV direct din modulul de contabilitate.

Mai precis, prin extensia ManagerConta de la SmartBill, firmele pot primi direct in aplicatie o serie de informatii importate direct din SPV.

Este necesara instalarea extensiei desktop ManagerConta.

Ce operatiuni se pot face in ManagerConta?

- Semnezi și depui declarațiile clienților, iar apoi primești recipisele, indiferent dacă acestea au fost întocmite în PDF inteligent sau în alt program de contabilitate. Nu se realizează niciun transfer sau mutare de date.

- Fișele ROL, notificările și extrasele sunt importate din SPV cu un singur click. Utilizatorii pot beneficia si de un rezumat concis in format Excel al fisei ROL care permite interpretarea mai usoara a acestui document.

- Sumele de plată ale clienților sunt calculate automat pe baza declarațiilor și prezentate într-un raport clar și ușor de înțeles, pregătit pentru a fi trimis direct acestora.

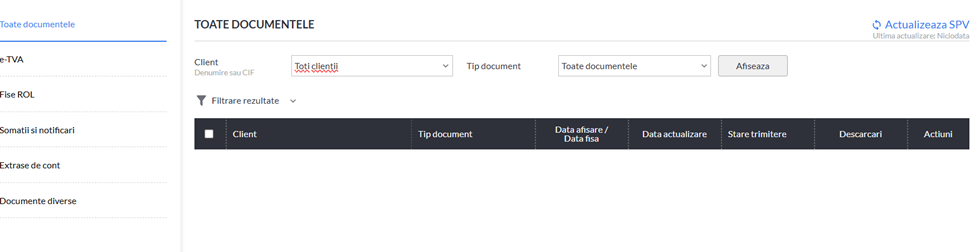

Documentele care se primesc in SPV sunt structurate astfel:

- e-TVA

- fise rol

- Somatii si notificari

- Extrase de cont

- Documente diverse

In zona de Depunere declaratii, contabilii pot vizualiza declaratiile ramase de intocmit, declaratiile intocmite, recipisele sau erorile de depunere.

Important! Termenul de arhivare in SPV al documentelor transmise persoanelor juridice

| Documente ce pot fi comunicate prin serviciul „Spațiul privat virtual“ în cazul persoanelor juridice sau entităților fără personalitate juridică | Termenul de păstrare a documentelor |

| A. Documente emise de Ministerul Finanțelor/Agenția Națională de Administrare Fiscală și comunicate persoanelor juridice sau entităților fără personalitate juridică | |

| a) Automat | |

| 1. Decizii de impunere din oficiu | 60 de zile |

| 2. Acte administrative emise de organele de inspecție fiscală, respectiv: decizie privind modificarea bazei de impozitare ca urmare a inspecției fiscale, decizie privind nemodificarea bazei de impozitare ca urmare a inspecției fiscale, decizie de impunere privind obligațiile fiscale principale aferente diferențelor bazelor de impozitare stabilite în cadrul inspecției fiscale la persoane juridice | 60 de zile |

| 3. Decizii referitoare la obligațiile de plată accesorii | 60 de zile |

| 4. Acte de executare, cum ar fi: somație, titlu executoriu, adresă de înființare a popririi asupra disponibilităților bănești, adresă de înștiințare privind înființarea popririi, decizie de ridicare a măsurilor de executare silită asupra disponibilităților bănești etc. | 60 de zile |

| 5.1. Alte acte administrative fiscale sau acte emise de organele fiscale în executarea legii, cum ar fi: invitație, notificare, înștiințare etc., stabilite de Ministerul Finanțelor/Agenția Națională de Administrare Fiscală, conform competențelor legale 5.2. Lista și formatul documentelor prevăzute la pct. 5.1 se publică pe site-ul Ministerului Finanțelor/Agenției Naționale de Administrare Fiscală cu 30 de zile înainte de a începe transmiterea prin SPV. | 60 de zile |

| 6. Datele înscrise în Declarația informativă privind livrările/prestările și achizițiile efectuate pe teritoriul național de persoanele înregistrate în scopuri de TVA (declarația 394) referitoare la tranzacțiile derulate cu fiecare persoană impozabilă (client/furnizor) înregistrată în scop de TVA. Informațiile sunt furnizate numai în situația în care atât persoana impozabilă care accesează serviciul „Spațiul privat virtual“, cât și partenerii acesteia și-au dat acordul în acest sens. | 60 de zile |

| 7. Informații relevante, rezultate ca urmare a analizei de risc, în vederea înștiințării contribuabililor în scopul conformării voluntare | 60 de zile |

| 8. Informații și documente specifice sistemului național privind factura electronică RO e-Factura | 60 de zile |

| b) La cererea persoanei juridice sau entității fără personalitate juridică | |

| 1. „Situația fiscală conform fișei pe plătitor la data de …“. Se va comunica fișa pe plătitor, odată cu următorul mesaj: „ATENȚIE! Acest document nu este un act administrativ fiscal, ci un document intern, utilizat de funcționarii organelor fiscale în activitatea de administrare a creanțelor fiscale, și folosește în analiza declarațiilor și stingerea obligațiilor de plată. Prin urmare, acest document nu poate fi folosit decât în relația cu administrația fiscală, în vederea punerii de acord a evidenței fiscale cu cea contabilă!“ | – |

| 2. „Certificatul de atestare fiscală“ | 60 de zile |

| 3. „Certificatul de cazier fiscal“ | 60 de zile |

| 4. „Opinie privind aplicarea legislației fiscale“ | 60 de zile |

| 5. „Răspunsul la sesizări, petiții, reclamații, cereri de audiență“ | 60 de zile |

| 6. „Adeverință prin care se atestă restituirea/nerestituirea taxei speciale pentru autoturisme și autovehicule/taxei pe poluare pentru autovehicule/taxei pentru emisiile poluante provenite de la autovehicule sau a valorii reziduale a timbrului“ | 60 de zile |

| 7. „Istoricul acțiunilor și Registrul documentelor electronice comunicate prin «Spațiul privat virtual»“ | 60 de zile |

| 8. Documentul de soluționare a cererii de ajutor de stat | 60 de zile |

| 9. Decizie de stabilire a impozitului pe venit reținut la sursă de către plătitorul de venit în cuantum mai mare decât cel legal datorat | 60 de zile |

| 10. Certificatul de atribuire a numărului unic de identificare a aparatelor de marcat electronice fiscale | 60 de zile |

| 11. Certificatul de rezidență fiscală | 60 de zile |

| 12. Informații și documente specifice sistemului național privind factura electronică RO e-Factura | 60 de zile |

| 13.1. Acte administrative fiscale, acte emise de organele fiscale în executarea legii, alte documente și fișiere la cererea persoanei juridice, stabilite de Ministerul Finanțelor/Agenția Națională de Administrare Fiscală, conform competențelor legale. 13.2. Lista și formatul documentelor prevăzute la pct. 13.1 se publică pe site-ul Ministerului Finanțelor/Agenției Naționale de Administrare Fiscală cu 30 de zile înainte de a începe transmiterea prin SPV. | 60 de zile |

| B. Documente emise de persoana juridică sau entitatea fără personalitate juridică și comunicate Ministerului Finanțelor/Agenției Naționale de Administrare Fiscală | |

| 1. Declarații fiscale | 60 de zile |

| 2. Cerere privind „Situația fiscală conform fișei pe plătitor la data de ….“ | – |

| 3. Cerere de eliberare a certificatului de atestare fiscală | – |

| 4. Cerere de eliberare a certificatului de cazier fiscal | – |

| 5. Cerere de solicitare a unei opinii privind aplicarea legislației fiscale | – |

| 6. Sesizare, petiție, reclamație | 60 de zile |

| 7. Cerere de audiență | – |

| 8. Cerere de eliberare a unei adeverințe prin care se atestă restituirea/nerestituirea taxei speciale pentru autoturisme și autovehicule/taxei pe poluare pentru autovehicule/taxei pentru emisiile poluante provenite de la autovehicule sau a valorii reziduale a timbrului | – |

| 9. Cerere privind „Istoricul acțiunilor și Registrul documentelor electronice comunicate prin «Spațiul privat virtual»“ | – |

| 10. Solicitare de informații publice | 60 de zile |

| 11. Cerere de acordare a unui ajutor de stat | – |

| 12. Declarații de înregistrare fiscală | 60 de zile |

| 13. Cereri de restituire | – |

| 14. Cerere de atribuire a numărului de ordine din Registrul de evidență a aparatelor de marcat electronice fiscale instalate în județ/municipiul București sau a numărului unic de identificare din aplicația informatică a Agenției Naționale de Administrare Fiscală | – |

| 15. Cerere pentru eliberarea certificatului de rezidență fiscală | |

| 16. Informații și documente specifice sistemului național privind factura electronică RO e-Factura | 60 de zile |

| 17.1. Alte declarații, cereri sau documente, stabilite de Ministerul Finanțelor/Agenția Națională de Administrare Fiscală conform competențelor legale 17.2. Lista și formatul documentelor prevăzute la pct. 17.1 se publică pe site-ul Ministerului Finanțelor/Agenției Naționale de Administrare Fiscală cu 30 de zile înainte de a începe transmiterea prin SPV. | 60 de zile |

| 18. Formularul Ordin de plată multiplu electronic (OPME) |

Ori de câte ori se schimbă reprezentantul legal sau reprezentantul desemnat, în vederea accesului la SPV, noul reprezentant legal sau reprezentantul desemnat al unei persoane juridice sau al unei entități fără personalitate juridică, înregistrată ca utilizator SPV, trebuie să dispună de îndată măsuri privind înregistrarea unei alte persoane, titular al unui certificat calificat, și revocarea înregistrării persoanei schimbate.