In calculul salarial incepand cu luna ianuarie 2024 se aplica mai multe elemente de noutate:

1.Tichetele de masa acordate incepand cu ianuarie 2024 sunt supuse CASS (10%).

Astfel, tichetele se supun impozitului (10%) si CASS (10%).

In plus, valoarea maximala a tichetelor devine 40 de lei incepand cu anul 2024.

2.Creste procentul care se aplica pentru pilonul II la pensii de la 3.75% la 4.75%.

Incepand cu 1 ianuarie 2024, cota de contribuţie aferentă fondurilor de pensii administrate privat este de 4,75% și este inclusă în cota de contribuţie de asigurări sociale datorată de către persoanele fizice care au calitatea de angajaţi sau pentru care există obligaţia plăţii contribuţiei de asigurări sociale. Anumite categorii speciale de angajati pot opta pentru a contribui sau nu la pilonul II (ex. angajatii din IT).

3.Angajatilor pentru care la 1 ianuarie 2024 s-a implinit un termen de 2 ani in care au fost inregistrati pe salariul minim trebuie sa li se majoreze salariul. Nu exista un plafon minim al acestei majorari.

Pentru acesti angajati nu se va mai putea aplica facilitatea de 200 de lei scutiti de taxe, astfel ca, in anumite situatii, daca nu se majoreaza suficient salariul de incadrare, vor obtine un salariu net mai mic decat in perioada precedenta.

4.Incepand cu 2024 se modifica limitele la o serie de benficii extrasalariale, astfel:

- se aplica CASSla biletele de valoare sub forma tichetelor cadou acordate potrivit legii, cu anumite excepții, voucherelor de vacanță, tichetelor de creșă și tichetelor culturale. Exceptiile sunt cadourile in bani si in natura, inclusiv tichetele cadou oferite de angajatori cu fiecare ocazie dintre cele de mai jos, care nu depășește 300 lei, cdouri oferite angajaților, precum și cele oferite pentru copiii minori ai acestora, cu ocazia Paștelui, Crăciunului și a sărbătorilor similare ale altor culte religioase, cadouri acordate angajatelor cu ocazia zilei de 8 martie, cadouri oferite angajaților în beneficiul copiilor minori ai acestora cu ocazia zilei de 1 iunie.

- scade de la 400 euro la 100 euro/an/persoana contravaloarea abonamentelor la sport care se includ alaturi de alte tipuri de beneficii in plafonul de 33% din salariul de incadrare.

- sumele suportate de către angajator pentru plasarea copiilor angajaţilor proprii în unităţi de educaţie timpurie in limita a 1500 lei/luna/copil se includ in lista beneficiilor salariale care nu se taxeaza cat timp se afla sub plafonul de 33% din salariul de incadrare.

Utilizatorii SmartBill Conta pot utiliza modulul de Salarizare care este inclus in modulul de contabilitate si pot beneficia de toate aceste actualizari in mod automat.

Aplicatia fiind gazduita in cloud, nu este nevoie sa se faca actualizari, acestea realizandu-se automat.

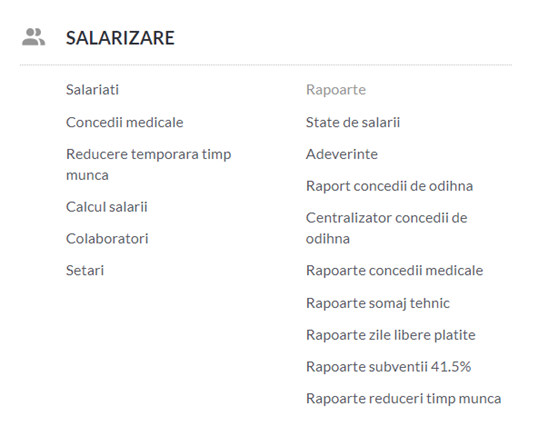

Modulul de salarizare permite:

- Setarea salariatilor

- Calculul salarial – automat prin importul pontajelor

- Gestionarea concediilor medicale si generarea documentelor necesare recuperarii sumelor de la FNUASS

- Generarea statelor de salarii si a fluturasilor de salarii

- Generarea de adeverinte

- Urmarirea concediilor de odihna si alte rapoarte utile in salarizare si administrare de personal.

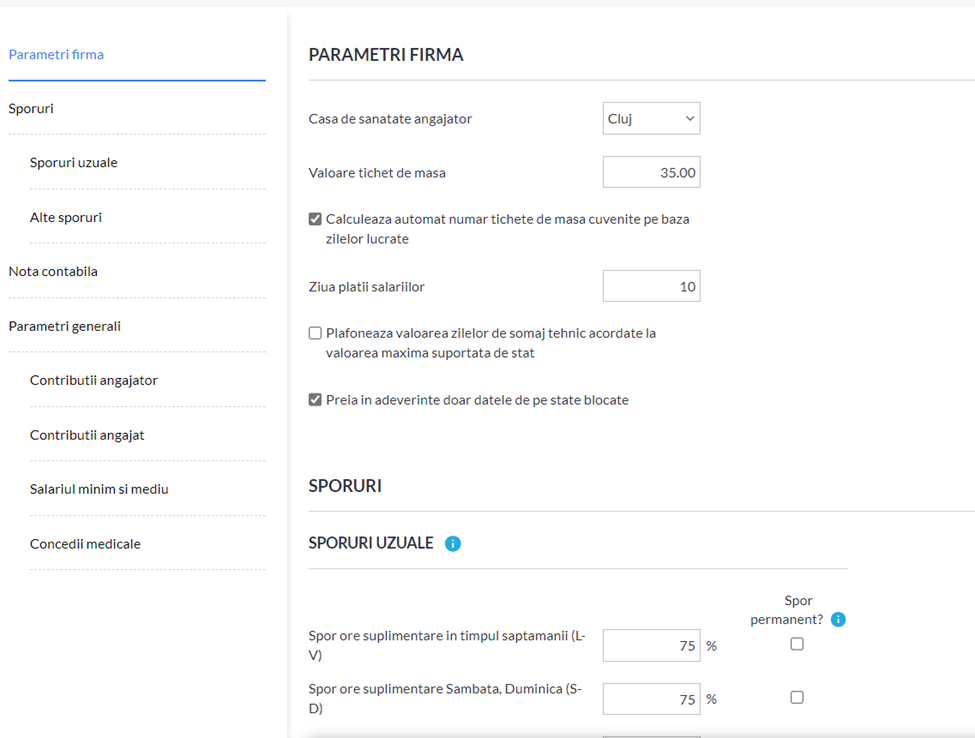

Aplicatia permite inclusive efectuarea unor setari specific firmei respective cum ar fi :

- Valoarea tichetelor de masa

- Sporurile care se aplica

- Data platii salariilor, etc.

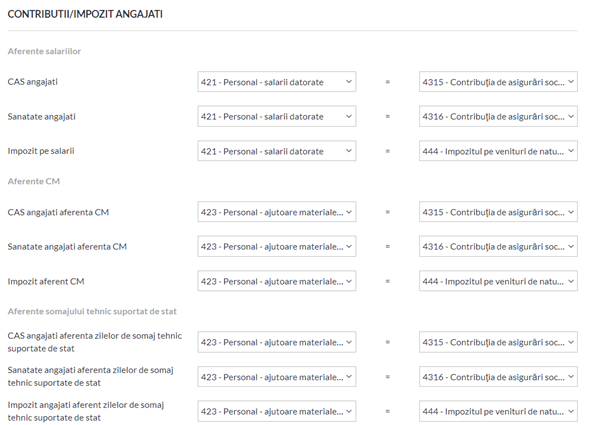

Se pot configura inclusiv conturile utilizate in monografia aferenta salariilor:

In felul acesta, o data efectuate aceste configurari, ele se aplica automat de la luna la luna si astfel calculul salarial se poate realiza foarte usor.

Din aplicatie se genereaza ulterior declaratia 112, actualizata, conform prevederilor legale: