Dincolo de calendarul fiscal lunar publicat de ANAF este bine sa cunoastem care sunt principalele scadente – in termen de zile, ale celor mai importante declaratii fiscale care trebuie depuse de catre companiile din Romania si desigur exceptiile care se aplica.

| Declaratia | Termen de depunere |

| Declaratia de mentiuni | 15 zile de la data producerii modificarilor la datele din declaratia de inregistrare fiscala. |

| Declaratia 394 | data de 30 a lunii urmatoare perioadei fiscale avute (luna sau trimestru). In cazul in care perioada de raportare este luna calendaristica, termenul de depunere a declaraţiei pentru luna ianuarie este pana la data de 28, respectiv 29 februarie. |

| Declaratia 390 | pana la data de 25 inclusiv a lunii urmatoare unei luni calendaristice |

| Declaratia 112 | lunar/trimestrial, pana la data de 25 inclusiv a lunii urmatoare/ trimestrului. |

| Declaratia 300 | lunar, pana la data de 25 inclusiv a lunii urmatoare celei pentru care se depune decontul, de persoanele impozabile pentru care perioada fiscala este luna calendaristicatrimestrial, pana la data de 25 inclusiv a primei luni din trimestrul urmator celui pentru care se depune decontul, de persoanele impozabile pentru care perioada fiscala este trimestrul calendaristicsemestrial, pana la data de 25 inclusiv a primei luni din semestrul urmator celui pentru care se depune decontul, de persoanele impozabile pentru care organul fiscal competent a aprobat ca perioada fiscala semestrul anual, pana la data de 25 ianuarie inclusiv a anului urmator celui pentru care se depune decontul, de persoanele impozabile pentru care organul fiscal competent a aprobat ca perioada fiscala anul calendaristic |

Important!

Creanțele fiscale administrate de organul fiscal central pentru care, potrivit Codului fiscal sau altor legi care le reglementeaza, scadența și/sau termenul de declarare se implinesc la 25 decembrie, sunt scadente și/sau se declara pana la data de 21 decembrie.

In situația in care data de 21 decembrie este zi nelucratoare, creanțele fiscale sunt scadente și/sau se declara pana in ultima zi lucratoare anterioara datei de 21 decembrie.

In functie de vectorul fiscal si de tipul de activitate, firmele sunt foarte diferite ca si cadru de raportare, astfel ca evidenta lor corecta este esentiala pentru a putea respecta .

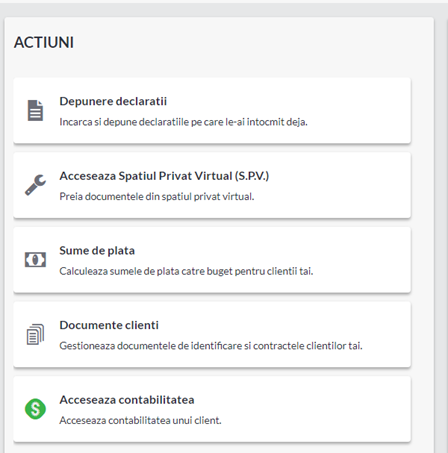

Un mare ajutor pentru gestionarea calendarului de raportare este programul de contabilitate SmartBill Conta si extensia sa ManagerConta care te ajuta atat pe partea de intocmire declaratii(SmartBill Conta) cat si pe administrarea depunerii acestora (ManagerConta).

In SmartBill Conta poti:

- sa inregistrezi toate tranzactiile din contabilitatea unei firme

- sa generezi declaratiile fiscale

Iar in SmartBill ManagerConta poti:

- sa depui declaratiile automat la ANAF

- sa preiei recipise

- sa faci interogari in SPV

- sa gestionezi contractele cu clientii.

ManagerConta este compatibil cu toate programele de contabilitate si direct integrat cu SmartBill Conta.

O facilitate a aplicatiei care te ajuta in comunicarea cu clientii este faptul ca genereaza sumele de plata pentru acestia – acestea se calculeaza automat din declaratii si se gasesc intr-un raport generat cu acest scop si care poate fi trimis clientilor. In felul acesta nu va mai trebui sa compui in fiecare luna mailul in care trebuie sa le comunici clientilor obligatiile de plata, cu sume si conturi IBAN in care sa faca viramentele.

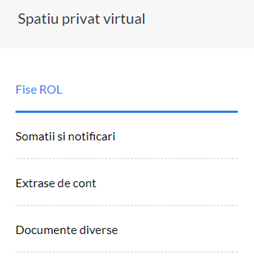

In ce priveste accesarea SPV, aplicatia extrage automat si centralizeaza : fise rol, somatii si notificari, extrase de cont si documente diverse.

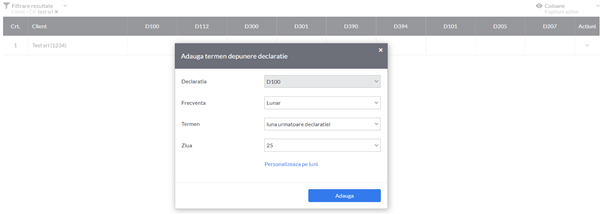

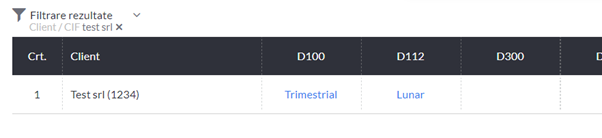

In ce priveste depunerea declaratiilor, acestea se pot parametriza in sectiunea Declaratii:

Aici se poate seta pentru fiecare firma calendarul fiscal de raportare.

De exemplu, pentru declaratia 100 se poate seta perioada fiscala trimestrul, pentru D 112 luna, samd.

In felul acesta se poate asigura controlul din punct de vedere administrativ al procesului de depunere a declaratiilor si de arhivare a recipiselor, fapt care reduce timpul alocat pentru aceasta activitate si pe de alta parte reduce riscuri, cum ar fi de exemplu cel de omisiune de a depune o declaratie.