Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

In temeiul art. 120 alin. (5) din Codul fiscal, PFA care realizeaza venituri din activitati independente care intra in suspendare temporara a activitatii, potrivit legislatiei in materie, are obligatia de a depune la organul fiscal competent Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice (Capitolul II. Date privind impozitul pe veniturile estimate/norma de venit a se realiza in Romania si contributiile sociale datorate), in termen de 30 de zile de la data producerii evenimentului.

Completarea Declaratiei unice se realizeaza in conformitate cu instructiunile de completare aprobate prin OPANAF 139/2020.

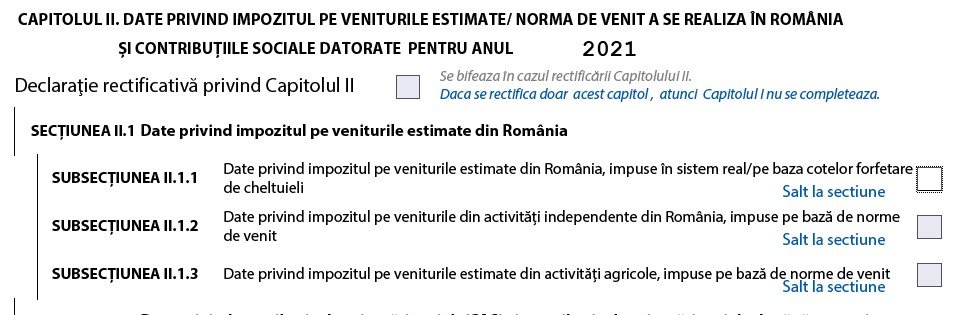

Astfel, primul pas este acela de a bifa Subsectiunea care ni se potriveste (sistem real -> II.1.1/ norma de venit -> II.1.2/ activitati agricole impuse pe baza de norme de venit -> II.1.3).

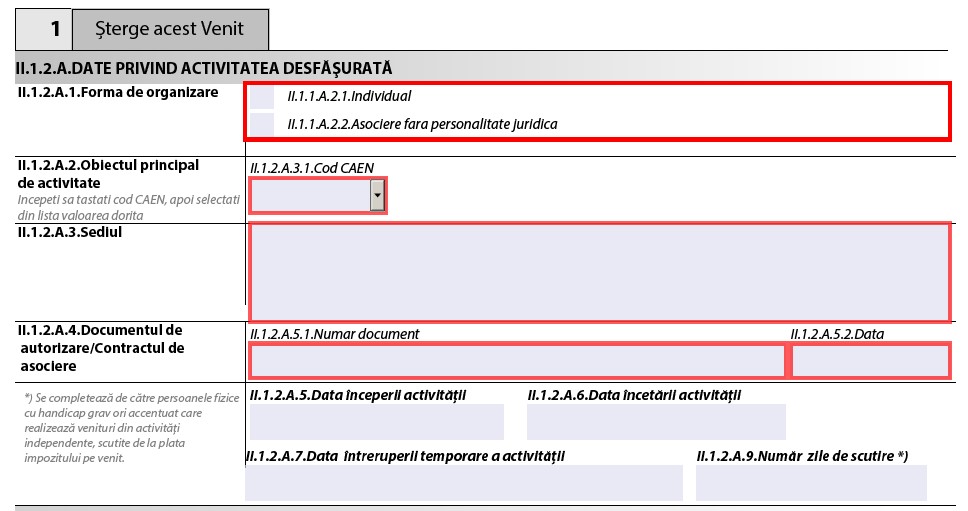

Apoi, in functie de ceea ce bifam la pasul anterior ni se va deschide o pagina cu informatii care trebuie completate cu privire la activitatea desfasurata. Campurile marcate cu rosu sunt campuri obligatorii!

In cadrul acestei pagini vom regasi si sectiunea “II.1.2.A.7. Data intreruperii temporare a activitatii” unde se va completa data la care se intrerupe activitatea PFA-ului.

Autor articol: Diana Lodoaba, economist, profil Linkedin -click aici-