Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Atunci cand se distribuie si se platesc dividende dintr-o societate comerciala, acest lucru se declara prima data in declaratia 100.

Daca dividendele se platesc in luna x, atunci pana in 25 a lunii x+1 se va declara impozitul retinut la sursa pentru aceste dividende, si se va plati la buget.

Declararea nu se face pe CNP, ci global, astfel ca daca exista mai multi asociati, se va cumula impozitul retinut pentru toti si se va declara printr-o singura suma.

Dividende se pot plati de mai multe ori pe an, astfel ca in cursul anului se pot depune mai multe declaratii 100.

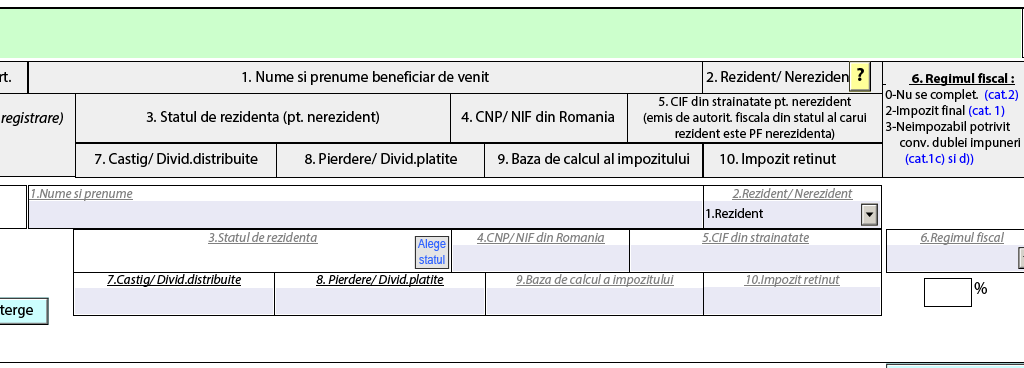

Pe de alta parte, o data pe an, pana in ultima zi a lunii februarie , societatile au obligatia sa depuna declaratia 205, cu privire la impozitul retinut, pe fiecare beneficiar, adica pe fiecare CNP:

Anual, dupa trecerea termenului de depunere a D205 Fiscul face verificari intre sumele declarate din D100 si D205 si poate trimite notificari prin SPV in cazul in care se identifica neconcordante.

Daca avem un asociat unic in firma, verificarile sunt mai simple. Cu cat numarul de asociati este mai mare, cu atat este mai complicata verificarea.

Citeste si: Ce verificari poti sa faci ca ai declarat corect TVA?