1.Rezultatul fiscal se calculeaza ca diferenta intre veniturile si cheltuielile inregistrate in contabilitate, din care se scad veniturile neimpozabile si deducerile fiscale si la care se adauga cheltuielile nedeductibile.

2.La stabilirea rezultatului fiscal se iau in calcul si elemente similare veniturilor si cheltuielilor, potrivit normelor metodologice, precum si pierderile fiscale care se recupereaza.

3. Rezultatul fiscal se calculeaza trimestrial/anual, cumulat de la inceputul anului fiscal.

4.Pentru determinarea rezultatului fiscal, cheltuielile se impart in: deductibile (cele efectuate in scopul desfasurarii activitatii economice), partial deductibile si nedeductibile.

Utilizatorii SmartBill Conta pot regasi un calcul precompletat al impozitului pe profit in sectiunea Note diverse – > Calcul impozit pe profit.

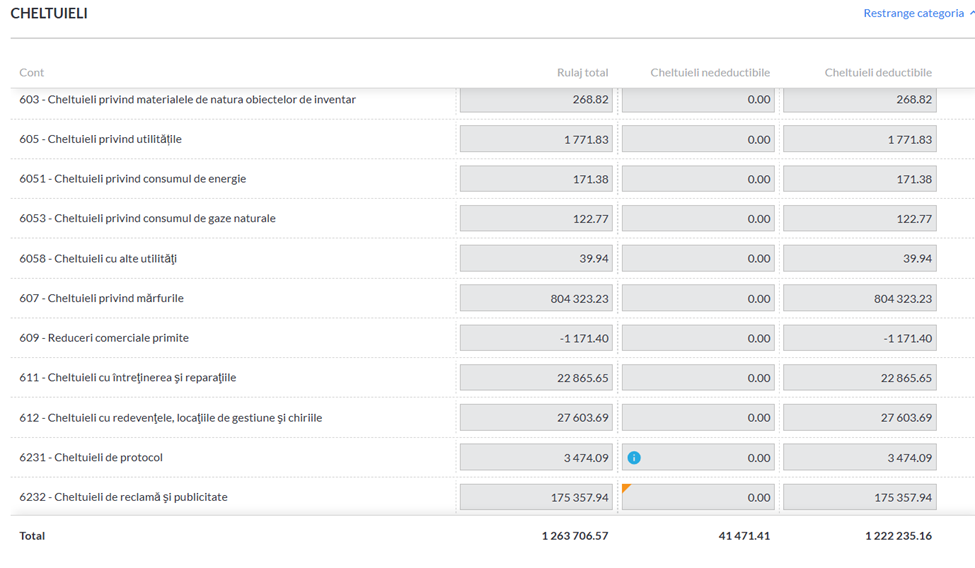

In sectiunea de venituri si cheltuieli, aplicatia prezinta valoarea inregistrata in contabilitate cumulat de la inceputul anului a veniturilor si cheltuielilor si separat valoarea neimpozabila respectiv nedeductibila.

5. Cheltuiala cu impozitul pe profit este o cheltuiala nedeductibila.

Presupunem la 30.06.02024 ca avem o societate care are venituri impozabile de 100.000 lei, cheltuieli de 75.000 lei (deductibile) si un impozit pe profit calculat la T1 de 1.600 lei.

La T2 impozitul cumulat este : 16% * (venituri – cheltuieli deductibile + cheltuieli nedeductibile ) = 16% * (100.000 lei -75.000 lei + 1.600 lei )= 4.256 lei

Impozit de plata T2 = 4.256 lei – 1.600 lei = 2.656 lei

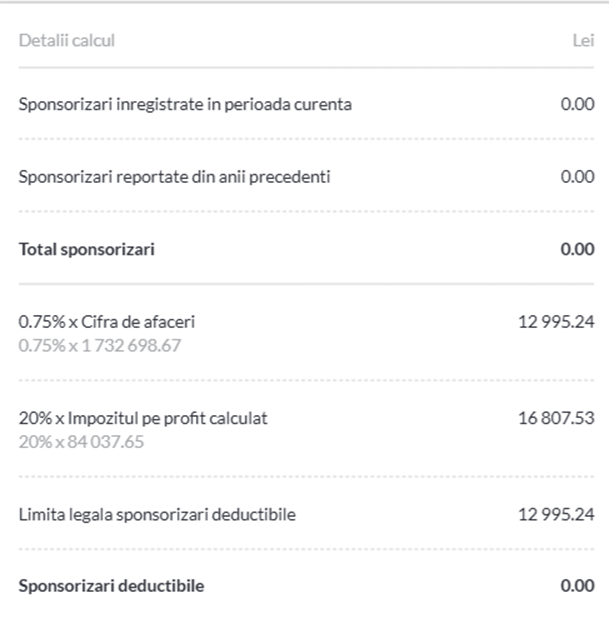

6.Cheltuielile cu sponsorizarile sunt nedeductibile dar contribuabilii care efectueaza sponsorizari scad sumele aferente din impozitul pe profit datorat la nivelul valorii minime dintre urmatoarele:

- valoarea calculata prin aplicarea a 0,75% la cifra de afaceri

- valoarea reprezentand 20% din impozitul pe profit datorat.

In SmartBill Conta, exista un mini calculator incorporat in aplicatie care permite stabilirea sumei care poate fi scazuta din impozit:

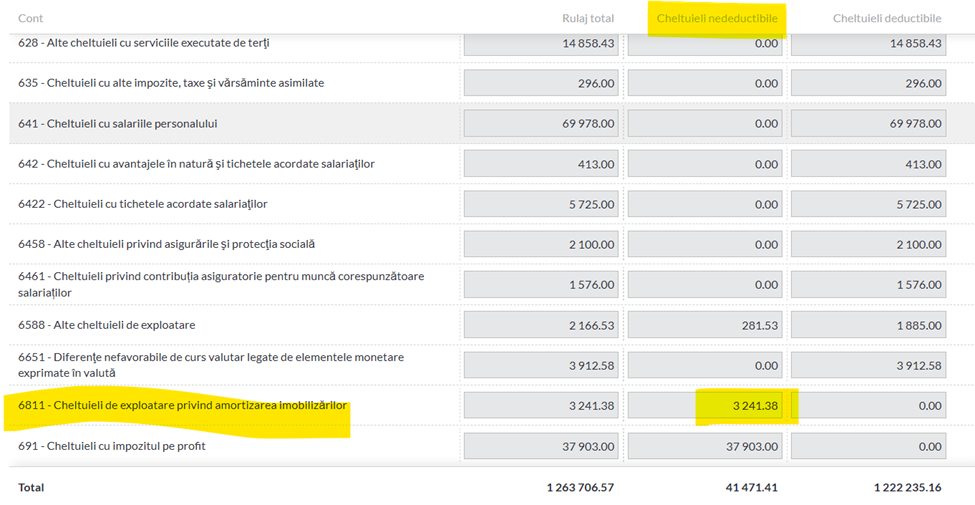

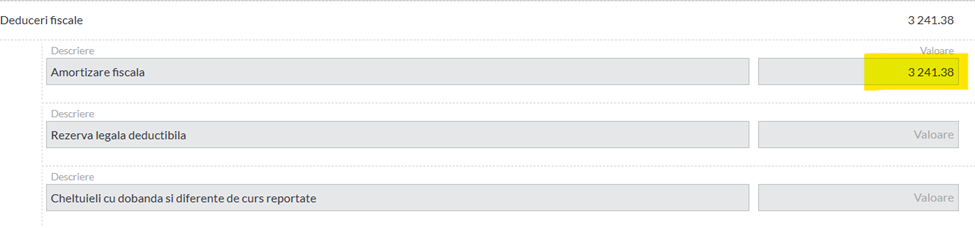

7. Amortizarea fiscala

Amortizarea inregistrata in contabilitate este initial considerat nedeductibila:

Insa pentru amortizarea fiscala se acorda deduceri fiscale:

Daca amortizarea contabila si fiscala sunt egale, atunci nu exista un impact asupra impozitului. Doar in situatia in care amortizarea fiscala este diferita de amortizarea contabila atunci se resimte impactul diferentei asupra valorii impozitului.

8. Recuperarea pierderii fiscale

O alta etapa in calculul impozitului este recuperarea pierderii fiscale, care se efectueaza dupa reguli noi incepand cu anul 2024.

Pierderile fiscale anuale stabilite prin declaratia de impozit pe profit, incepand cu anul 2024 se recupereaza din profiturile impozabile realizate, in limita a 70% inclusiv, in urmatorii 5 ani consecutivi. Recuperarea pierderilor se va efectua in ordinea inregistrarii acestora, la fiecare termen de plata a impozitului pe profit.

Pierderile fiscale anuale stabilite prin declaratia de impozit pe profit, aferente anilor precedenti anului 2024/anului care incepe in 2024, ramase de recuperat la data de 31 decembrie 2023, se recupereaza din profiturile impozabile realizate incepand cu anul 2024, in limita a 70% din profiturile impozabile respective, pe perioada ramasa de recuperat din cei 7 ani consecutivi ulteriori anului inregistrarii pierderilor respective.

9.Dupa ce s-a determinat profitul impozabil, se stabileste impozitul aplicand procentul de 16% la acesta:

10. Dupa stabilirea impozitului, se scade creditul fiscal si sponsorizarile deductibile si se obtine impozitul pe profit datorat.

Dupa scaderea impozitului deja platit pentru perioadele precedente ale anului, se obtine impozitul de plata.