Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

FMI a publicat pe data de 6 iunie 2025 un raport cu recomadari pentru Romania in ce priveste strategia fiscala.

Conform notei introductive, asistența tehnică oferită de FMI propune un pachet de reforme fiscale menit să crească veniturile, să îmbunătățească stimulentele pentru muncă, să rămână atractiv pentru investițiile de capital și să elimine portițele de evitare abuzivă a taxelor. Recomandările principale vizează mutarea poverii fiscale de pe muncă (inclusiv contribuțiile la asigurările sociale) către taxele pe consum și, într-o măsură mai mică, către cele pe capital. Dacă sunt implementate integral, recomandările detaliate pot genera venituri suplimentare de cel puțin 1,2% din PIB în 2025.

Propunerile FMI sunt:

A. Impozitarea muncii

Trecerea de la cota unică de 10% a impozitului pe venitul din muncă la un sistem cu două cote de impozitare: 15% și 25%, cea din urmă aplicându-se la al 90-lea percentil de venituri.

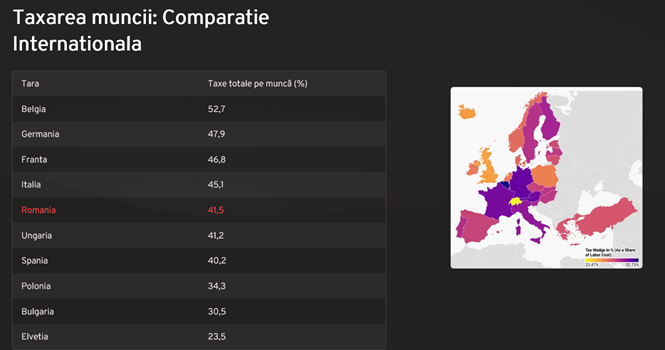

Aici este discutabila o majorare a poverii fiscale a angajatilor. Romania se afla deja pe un loc fruntas la acest capitol. La un salariu mediu brut de 8.620 lei, taxele datorate de angajat se ridica la 41.5%. Iata mai jos cateva cifre si un grafic publicat de OECD.

Pentru a reduce sarcina fiscală pe muncă pentru majoritatea contribuabililor, contribuția la asigurările de sănătate ar trebui redusă semnificativ sau eliminată.

Cum se va finanta atunci sistemul asigurarilor sociale de sanatate ? Raportul nu prezinta o solutie alternativa.

Dacă există spațiu fiscal, sarcina fiscală pe veniturile mici ar trebui atenuată printr-o deducere personală mai generoasă sau prin introducerea unui program de beneficii. Contribuțiile la pensii ar trebui fie să nu mai fie deductibile, fie veniturile din pensii să fie impozitate.

Nu este clar ce au dorit sa spuna autorii recomandarilor in ce priveste deductibilitatea contributiei la pensii la acest capitol, dedicat impozitarii muncii.

B. Impozitarea veniturilor din capital și a proprietății

Impozitul pe dividendele distribuite persoanelor fizice ar trebui majorat de la nivelul actual de 8% la 10% (NR. impozitul este deja la cota de 10%, asadar in raport nu este mentionata corect cota), care este rata aplicată veniturilor din dobânzi. Această măsură ar crește veniturile bugetare, ar reduce oportunitățile de arbitraj fiscal și ar îmbunătăți progresivitatea sistemului fiscal. Principalele recomandări pentru impozitul pe proprietate sunt comasarea impozitului pe teren și a celui pe clădiri într-un singur impozit și limitarea scutirilor, oferind în același timp forme alternative de sprijin fiscal pentru categoriile vulnerabile.

Impozitarea profiturilor companiilor poate fi îmbunătățită prin eliminarea creditului fiscal pentru sponsorizări corporative și înlocuirea scutirii de impozit pentru profitul reinvestit cu un credit fiscal de până la 50% pentru investițiile eligibile, plafonat la 10% din obligațiile privind impozitul pe profit. Facilitățile fiscale pentru cercetare-dezvoltare (R&D) ar trebui restructurate sub forma unui credit fiscal rambursabil.

În final, plafonul cifrei de afaceri pentru regimul microîntreprinderilor ar trebui redus substanțial de la nivelul actual de 500.000 EUR, de preferat prin armonizarea cu plafonul de înregistrare în scopuri de TVA (88.500 EUR)

Plafonul a fost deja redus, astfel ca informatia din raport nu este corecta.

C. Impozitele pe consum

Pentru a crește veniturile și a crea spațiu fiscal pentru reducerea contribuției la sănătate, cotele reduse de TVA ar trebui majorate la cota standard, cu excepția, eventual, a alimentelor de bază — majorarea putând fi implementată treptat pentru a atenua impactul asupra prețurilor de consum. În plus, cota standard de TVA ar trebui crescută de la 19% la cel puțin 20% în 2025 și ulterior la 21% — apropiindu-se astfel de media UE-27 de 22%. Accizele ajustate cu inflația pentru tutun și alcool ar trebui majorate, iar cota de acciză pentru vinurile liniștite și spumante ar trebui unificată la aproximativ 60 RON/hl (la prețurile actuale). Accizele ajustate cu inflația pentru combustibilii fosili ar trebui crescute treptat până la niveluri optime. Prețurile suplimentare la carbon ar trebui însoțite de programe, cum ar fi transferuri bănești țintite, pentru a proteja gospodăriile cu venituri mici de impactul creșterii prețurilor la energie.

Raportul este disponibil integral aici: https://www.imf.org/en/Publications/high-level-summary-technical-assistance-reports/Issues/2025/06/05/Romania-A-Tax-Mix-to-Achieve-Fiscal-Sustainability-and-Fairness-567473