Raportul Z este un document fiscal emis de casa de marcat, care reflecta toate incasarile realizate intr-o zi fiscala. Acesta are o importanta majora in activitatea economica a firmelor care efectueaza vanzari catre populatie si reprezinta o obligatie legala impusa de legislatia fiscala din Romania.

Ce este raportul Z?

Raportul Z este un raport de inchidere zilnica emis de casa de marcat (numita si aparat de marcat electronic fiscal). Acesta se genereaza la sfarsitul fiecarei zile lucratoare, dupa incheierea vanzarilor, si contine urmatoarele informatii esentiale:

- totalul incasarilor din ziua respectiva,

- TVA-ul aferent vanzarilor, defalcat pe cote,

- numarul bonurilor emise,

- alte date tehnice relevante (cum ar fi numarul de ordine al raportului Z).

Cand si cum se emite?

Raportul Z trebuie emis la finalul fiecarei zile de lucru, dupa ce s-a incheiat activitatea de vanzare.

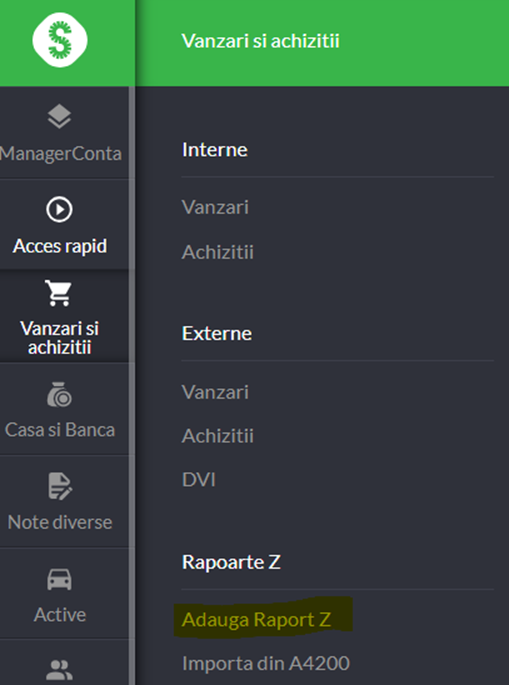

Inregistrarea in contabilitate

Inregistrarea raportului Z in contabilitate este necesara pentru a reflecta corect veniturile firmei. Modalitatea de inregistrare difera in functie de regimul TVA al firmei si de sistemul de contabilitate folosit.

In anumite situatii, inregistrarea vanzarilor poate duce la evidentierea dubla a veniturilor. Spre exemplu, atunci cand o firma emite o factura de vanzare si incaseaza suma aferenta prin bon fiscal, este important sa se tina cont ca venitul se recunoaste la momentul emiterii facturii, iar bonul fiscal are doar rolul de document pentru incasarea acesteia.

Pe de alta parte, daca se emite doar bonul fiscal, fara factura, atunci acest bon reprezinta atat dovada incasarii, cat si documentul pe baza caruia se inregistreaza venitul obtinut din vanzare.

In aplicatia SmartBill Conta, utilizatorii au posibilitatea de a separa aceste doua tipuri de operatiuni atunci cand introduc raportul Z in contabilitate, ceea ce ajuta la o evidenta mai clara si corecta a incasarilor si veniturilor.

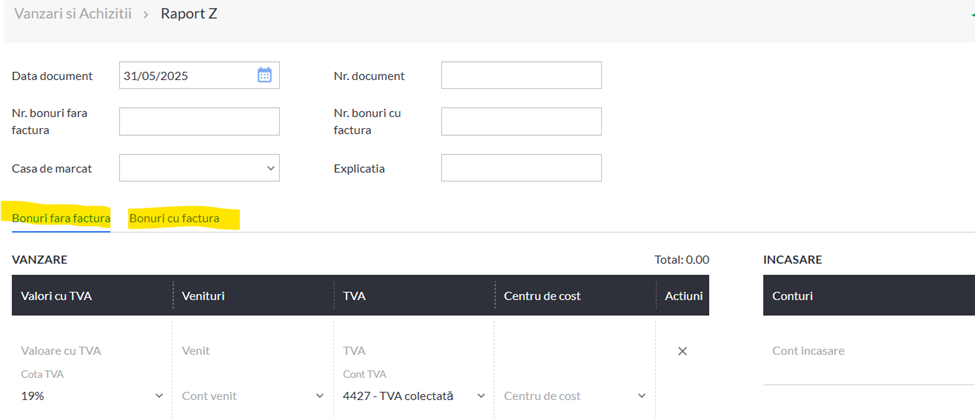

Datele de pe bonurile cu factura se introduc diferit fata de bonurile fara factura.

La bonurile cu factura se introduce contul de incasare si clientul.

La bonurile fara factura, se introduce contul de venit, contul de TVA , contul de incasare si suma incasata.

In acest fel, se delimiteaza modul de introducere si implicit monografie contabila generate.

Aceasta este o modalitate foarte organizata de inregistrare, prin care se evita inregistrarea dublata a veniturilor.

Important! Daca folosesti integrari directe cu casa de marcat, raportul Z se poate importa automat, dar daca lucrezi manual, trebuie introdus asa cum este descris mai sus.

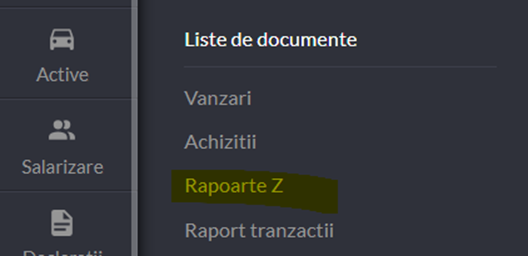

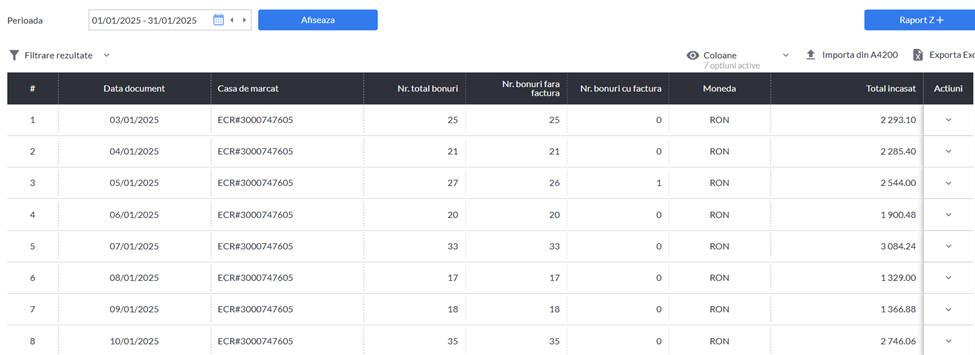

O data introduse, rapoarte Z pot fi verficare in Liste documente- Rapoarte Z:

In aceasta lista se poate verifica de exemplu faptul ca au fost introduse toate rapoartele , se pot verifica totalurile, dar si documentele care au la baza factura sau nu.

Concluzie

Raportul Z este un instrument fiscal esential care reflecta fidel activitatea zilnica de vanzare. Inregistrarea corecta si la timp a acestor rapoarte in contabilitate ajuta la o gestiune financiara sanatoasa si la evitarea unor probleme legale. Este recomandat ca fiecare firma sa aiba proceduri clare privind utilizarea casei de marcat si evidenta rapoartelor fiscale.