De ce s-ar afla o entitate in situatia de a avea bunuri trimise la terti?

In activitatea de zi cu zi o astfel de situatie este relativ frecventa. Bunurile se pot afla la terti din diverse motive:

· in vederea prelucrarii;

· pentru simpla depozitare;

· in vederea vanzarii de catre tertul respectiv, etc.

Ce mai frecventa este situatia trimiterii bunurilor la terti in vederea vanzarii.

Reglementarile contabile (O 1802/2014) prevad o grupa speciala de conturi pentru acest scop, grupa 35, Stocuri aflate la terti:

351. Materii şi materiale aflate la terţi (A)

354. Produse aflate la terţi (A)

356. Active biologice de natura stocurilor aflate la terţi (A)

357. Mărfuri aflate la terţi (A)

358. Ambalaje aflate la terţi (A)

O astfel de tranzactie se mai intalneste si sub denumirea de vanzare in consignatie. Adica entitatea X livreaza bunurile (marfa) catre entitatea Y, urmand ca aceasta sa o vanda mai departe catre clientii sai. Pe masura ce marfa este vanduta de catre Y, X va factura catre Y mai departe bunurile vandute de catre acesta din urma.

Care sunt pasii in contabilitatea si gestiunea lui X?

Totodata propunem mai jos si o exemplificare practica a modului de lucru in Smart BILL.

1. X transfera catre Y marfa in consignatie

Documentul : avizul de insotire a marfii

Nota contabila : 357 Marfuri aflate la terti = 371 Marfuri

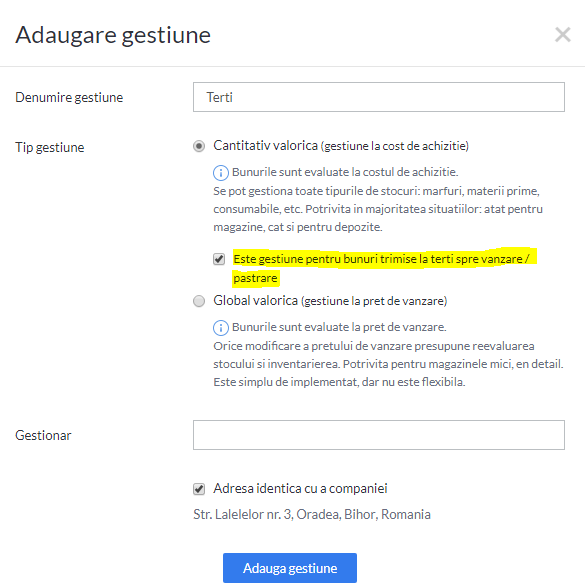

In Smart BILL trebuie sa definesti inainte o gestiune separata, pentru tertul la care pleaca bunurile:

Poti alege sa bifezi daca este gestiune pentru bunuri trimise la terti spre vanzare.

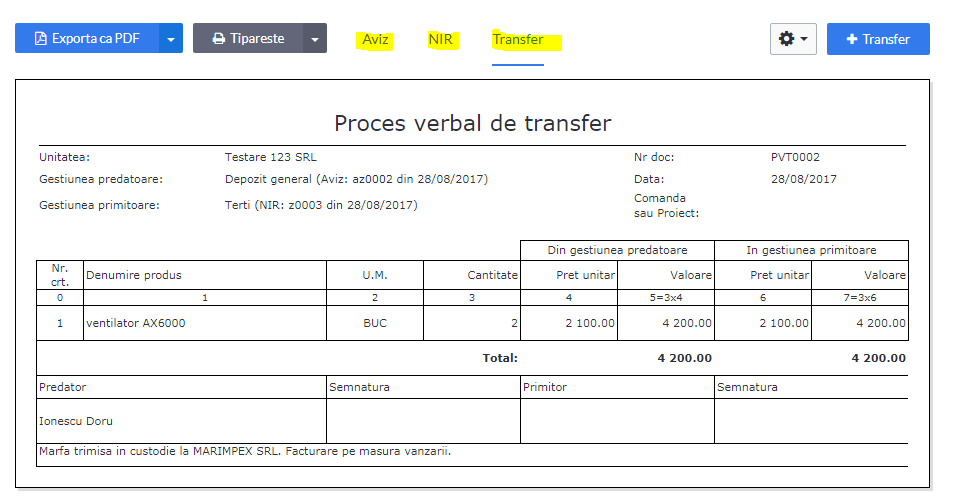

Apoi sa operezi un transfer din gestiunea sursa in gestiunea nou creata:

Important:

Atunci cand alegi produsul, in Smart BILL vezi exact cantitatea disponibila din stocul respectiv.

Poti genera avizul, NIR-ul(pentru gestiunea primitoare) sau procesul verbal de transfer.

Pe aviz se propune textul implicit : „ Marfa trimisa in custodie la ………… Facturare pe masura vanzarii”, text care se poate modifica.

2. Y vinde bunurile catre clientii sai pe baza de bon fiscal sau factura si comunica catre X acest vanzari. Prin urmare, X emite factura de vanzare catre Y.

Documentul : factura

Note contabila :

· Vanzarea:

4111 Clienti = %

707 Venituri din vanzarea marfurilor

4427 TVA colectat

· Descarcarea de gestiune:

Marfurile pot fi descarcate fie direct din contul 357 fie transferate inapoi in 371 si descarcarea efectuata de pe contul 371.

371 Marfuri = 357 Marfuri aflate la terti

607 Cheltuieli privind marfurile = 371Marfuri

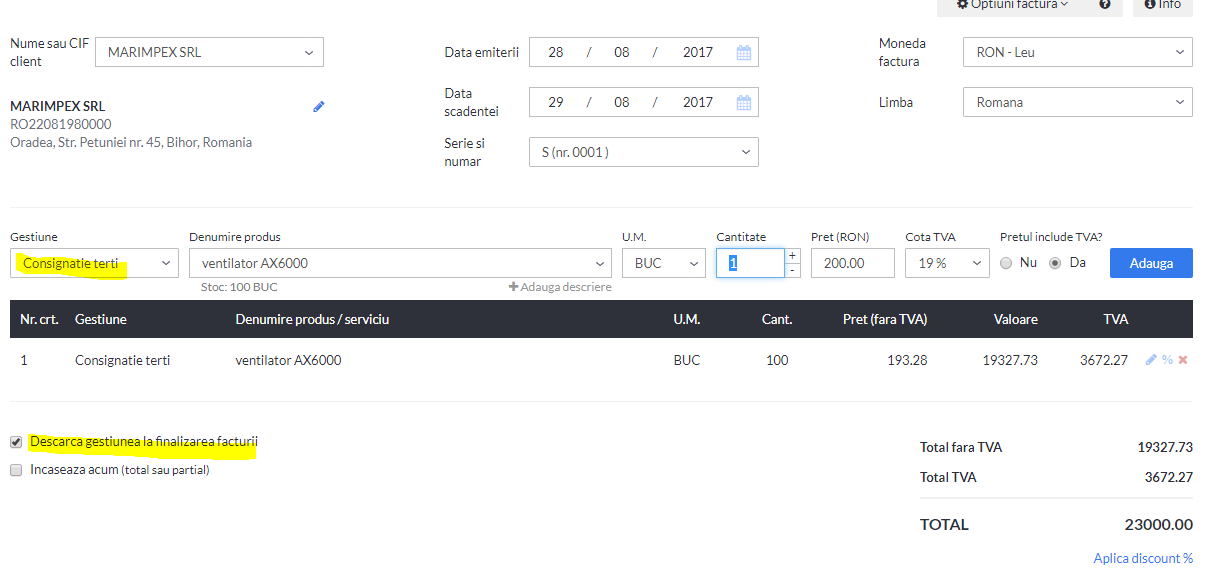

In Smart BILL, se poate transfera marfa din gestiunea consignatie in gestiunea sursa si apoi efectua vanzarea, sau se poate vinde direct din gestiunea consignatie:

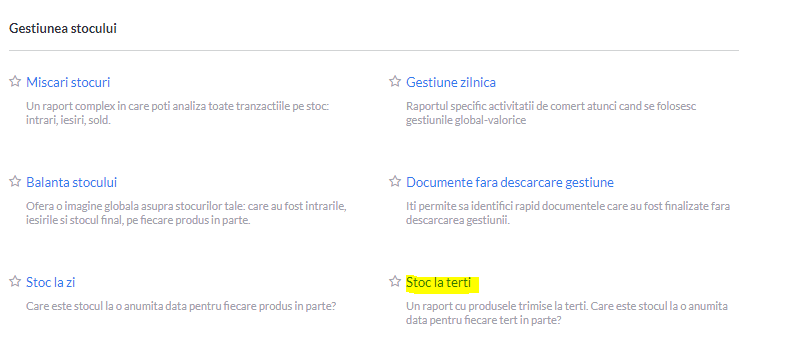

In Smart BILL, pe langa posibilitatea operarii dupa acest flux, mai ai si optiunea de acces la rapoarte utile.

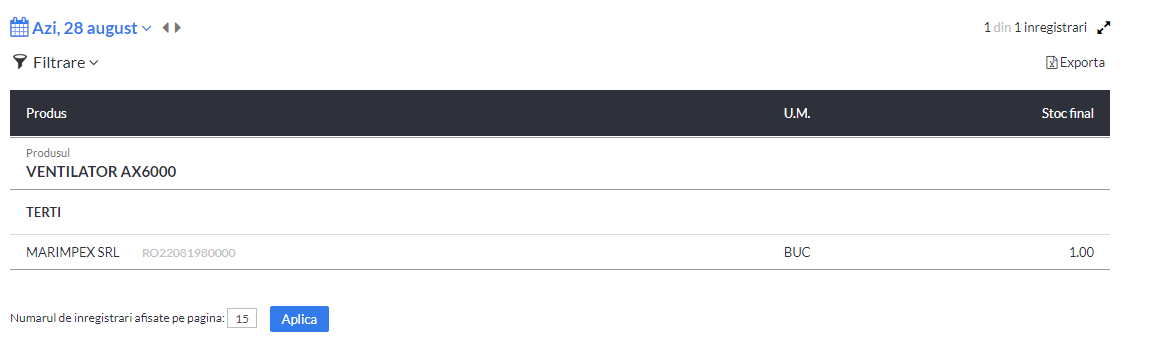

De exemplu, poti vedea in orice moment ce stoc ai la terti din raportul Gestiunea stocului ->Stoc la terti:

Iata si alte cateva lucruri bine de stiut:

· Pe avizul de insotire a marfii se va mentiona faptul ca “circula fara factura, spre vanzare la terti” sau un text similar (ex. vezi mai sus textul propus de Smart BILL)

· Codul civil defineste contractul de consignatie ca fiind o varietate a contractului de comision care are ca obiect vanzarea unor bunuri mobile pe care consignantul le-a predat consignatarului in acest scop.

· Pretul la care bunul urmeaza sa fie vandut este cel stabilit de partile contractului de consignatie sau, in lipsa, pretul curentai marfurilor de pe piata relevanta, de la momentul vanzarii.

· Consignantul poate modifica unilateral pretul de vanzare stabilit, iar consignatarul va fi tinut de aceasta modificare de la momentul la care i-a fost adusa la cunostinta in scris.

· Consignantul dispune de bunurile incredintate consignatarului, pe toata durata contractului. El le poate relua oricand, chiar in cazul in care contractul a fost incheiat pe durata determinata.

· Consignatarul va primi si va pastra bunurile ca un bun proprietar si le va remite cumparatorului sau consignantului, dupa caz, in starea in care le-a primit spre vanzare.

· In cazul inventarierii, bunurile aflate la terti se inventariaza pe liste separate.

· In Smart BILL este suficient sa ai o singura gestiune de tip “bunuri la terti” in care sa tranzactionezi tranzactiile cu toti tertii tai. In raportul de Stoc la terti vei gasi informatiile pe fiecare tert in parte.Nu este necesar sa ai cate o gestiune pt fiecare tert in parte.