Introducerea documentelor financiare a devenit din ce in ce mai automatizata, astfel ca au ramas in general putine tranzactii pentru care mai este necesara munca manuala.

Sa luam un exemplu al unei firme de servicii care incaseaza serviciile prestate printr-un procesator sau prin extrasul de banca. Facturile se emit automat din magazinul online pe care il detine, pe baza informatiilor comunicate in formularul de comanda de catre utilizator.

Ce tranzactii va trebui sa mai inregistreze in gestiune si in contabilitate ?

Sa luam exemplul unei societati care lucreaza in SmartBill atat pe partea de contabilitate cat si de gestiune.

1.Achizitiile de la furnizori se pot prelua automat, care urmare a obligatiei de transmitere in e-factura , direct din aplicatie:

Acestea se inregistreaza in gestiune, urmand ca prin sincronizare sa fie transferate ca inregistrari in contabilitate.

Astfel, pe partea de achizitii, se automatizeaza consistent procesul de introducere a datelor.

2. In ce priveste vanzarile, facturile pot fi intocmite automat in cazul in care aplicatia SmartBill este conectata cu magazinul online, printr-un API, sau manual, in situatia in care facturile se emit separat.

In ambele situatii, in contabilitate acestea se transfera automat si practic vor trebui doar verificate din punct de vedere al utilizarii conturilor corespunzatoare.

3. In ce priveste incasarile acestea se pot inregistra automat pe mai multe segmente.

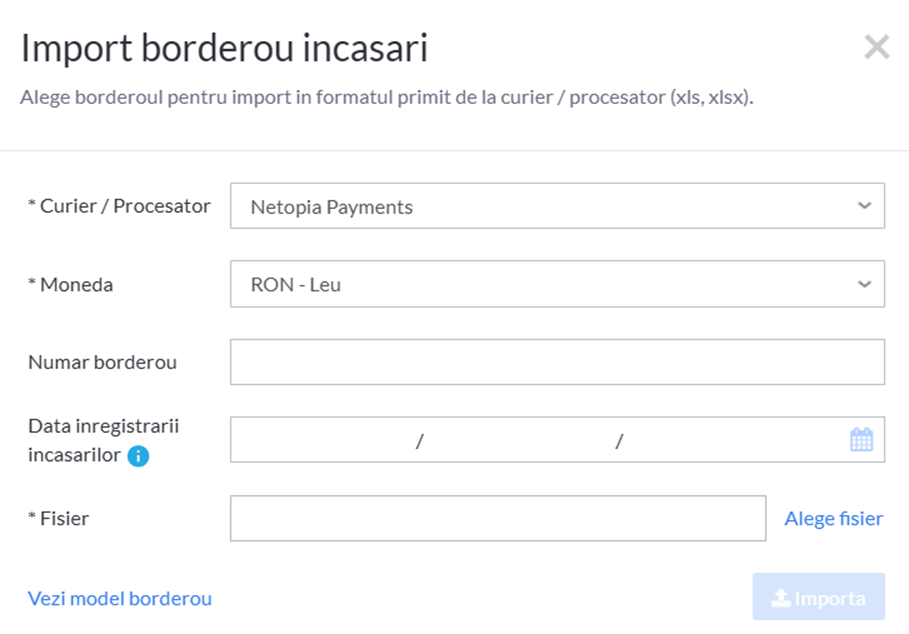

In cazul incasarilor de la curieri, efectuarea incasarii se poate face prin importul borderourilor de la acestia direct in aplicatie.

Se pot importa fisierele de la un numar mare de curieri/procesatori:

Importul fisierelor asigura si incasarea pe clientul respectiv.

La randul lor, extrasele de banca pot fi importate direct in csv prin optiunea Import extras:

Astfel, extrasul va fi introdus pozitie cu pozitie, fiind necesara doar verificarea alocarii corecte a tranzactiilor.

Implicit, si aceste inregistrari se transfera automat in contabilitate.

Ca urmare a acestor automatizari, munca manuala a devenit mult mai putin importanta facand loc verificarilor si analizei mai aprofundate a cifrelor.