Pentru a te asigura ca imobilizarile sunt inregistrate corect in contabilitate, trebuie sa efectuezi urmatoarele verificari:

1. Clasificarea corecta a imobilizarilor:

Una dintre primele verificari care se pot face este cea daca imobilizarile sunt clasificate corect in functie de tipul lor (imobilizari corporale, necorporale, financiare).

In special, in cazul imobilizarilor corporale trebuie urmarita incadrarea corecta pe contul contabil corespunzator:

2111 Terenuri

2112 Amenajari de terenuri

212 Constructii

213 Instalatii tehnice si mijloace de transport

2131 Echipamente tehnologice (masini, utilajesi instalatii de lucru)

2132 Aparate si instalatii de masurare, control si reglare

2133 Mijloace de transport

214 Mobilier, aparatura birotica, echipamente de protectie a valorilor umane si materiale si alte active corporale

215 Investitii imobiliare

216 Active corporale de explorare si evaluare a resurselor minerale

217 Active biologice productive

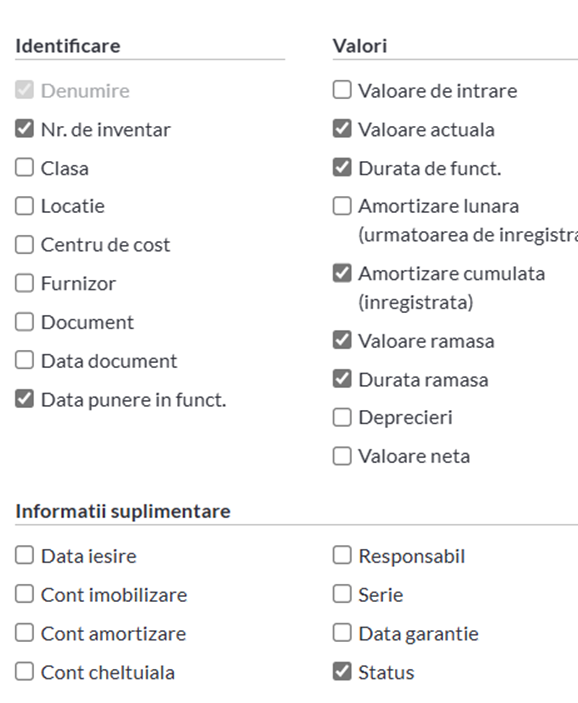

In SmartBill aceste verificari se pot efectua in modulul de active, unde se regaseste registrul de imobilizari:

Raportul poate fi personalizat cu diverse alte campuri precum contul contabil sau valoarea ramasa.

2.La finalul fiecarei luni, trebuie sa te asiguri ca sumele inregistrate in registrul imobilizarilor corespund cu cele din contabilitate.

Mai precis se verifica daca:

- valoarea de intrare a imobilizarilor din registru corespunde cu soldul debitor al conturilor de imobilizari din balanta de verificare, iar

- amortizarea cumulata din registru corespunde cu soldul creditor al conturilor de amortizare.

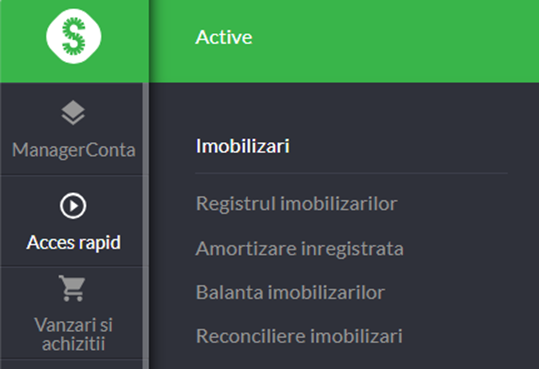

Daca exista diferente inseamna ca exista tranzactii inregistrate numai intr-o anumita parte: fie numai in gestiune, fie numai in contabilitate. Pentru aceasta reconciliere contabilitate-gestiune, SmartBill Conta dispune de raportul Reconciliere imobilizari :

Astfel nu mai trebuie sa pierzi timp ca sa regasesti diferentele dintre registru si contabilitate.

Alte verificari care se fac sunt:

- daca am stabilit codul corect de clasificare a imobilizarii

- daca durata de viata respectia politicile contabile ale entitatii

- existenta documentelor justificative pentru toate tranzactiile cu imobilizari.