Articol realizat cu sprijinul CIEL Romania, in cadrul programului de informare pentru contabili.

In contabilitate, la fel ca in orice profesie se pot face greseli sau pot exista omisiuni. Chiar si in reglementarile contabile sunt prevazute modalitati de solutionare a erorilor. Astfel, Ordinul 1802/ 2014 prevede umatoarele reguli pentru corectarea erorilor:

- Erorile constatate in contabilitate se pot referi fie la exercitiul financiar curent, fie la exercitiile financiare precedente.

- In cazul corectarii unor erori aferente perioadelor precedente, nu se modifica bilantul perioadei anterioare celei de raportare.

- Inregistrarea pe seama rezultatului reportat a corectarii erorilor semnificative aferente exercitiilor financiare precedente nu se considera incalcare a principiului intangibilitatii.

- Corectarea erorilor se efectueaza la data constatarii lor.

- Erorile din perioadele anterioare sunt omisiuni si declaratii eronate cuprinse in situatiile financiare ale entitatii pentru una sau mai multe perioade anterioare rezultând din greseala de a utiliza sau de a nu utiliza informatii credibile care:

a) erau disponibile la momentul la care situatiile financiare pentru acele perioade au fost aprobate spre a fi emise;

b) ar fi putut fi obtinute in mod rezonabil si luate in considerare la intocmirea si prezentarea acelor situatii financiare anuale.

Astfel de erori includ efectele greselilor matematice, greselilor de aplicare a politicilor contabile, ignorarii sau interpretarii gresite a evenimentelor si fraudelor.

- Corectarea erorilor aferente exercitiului financiar curent se efectueaza pe seama contului de profit si pierdere.

- Corectarea erorilor semnificative aferente exercitiilor financiare precedente se efectueaza pe seama rezultatului reportat (contul 1174).

- Erorile nesemnificative aferente exercitiilor financiare precedente se corecteaza, de asemenea, pe seama rezultatului reportat. Totusi, potrivit politicilor contabile aprobate, erorile nesemnificative pot fi corectate pe seama contului de profit si pierdere.

- Erorile nesemnificative sunt cele de natura sa nu influenteze informatiile financiar-contabile.

- In notele explicative la situatiile financiare trebuie prezentate informatii cu privire la natura erorilor constatate si perioadele afectate de acestea

- Inregistrarea stornarii unei operatiuni contabile aferente exercitiului financiar curent se efectueaza fie prin corectarea cu semnul minus a operatiunii initiale (stornare in rosu), fie prin inregistrarea inversa a acesteia (stornare in negru), in functie de politica contabila si programele informatice utilizate.

Cum poti corecta notele contabile in solutia software CIEL V7?

In cel mai performant software financiar-contabil CIEL V7, pentru a corecta o nota contabila, se deschide mai intai o lista a notelor pentru vizualizare.

In cazul in care modulul de gestiune se completeaza cu modulul de contabilitate, exista doua tipuri de note contabile:

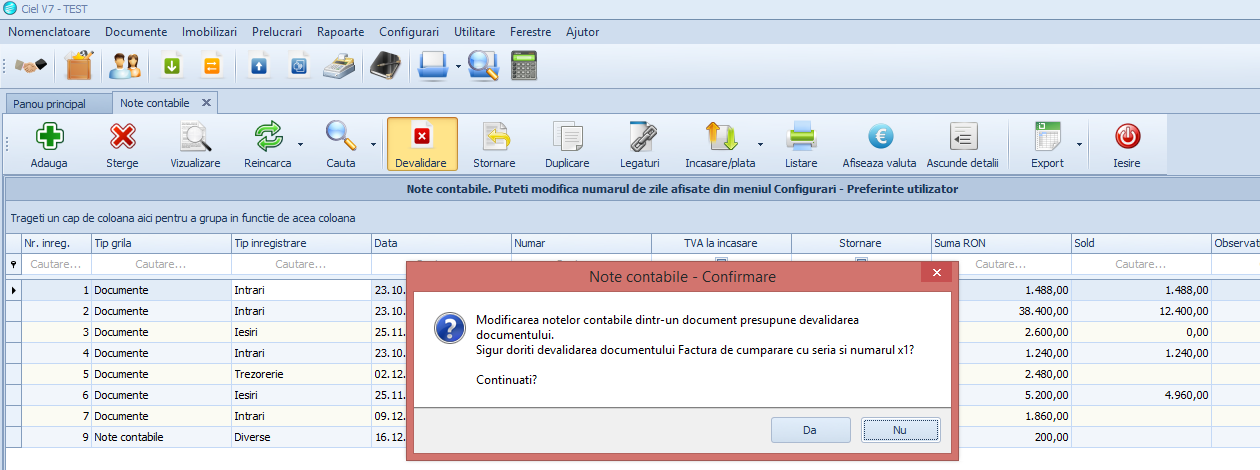

a) note contabile care provin din prelucrarea unui document din gestiune si care sunt transmise automat in modulul de contabilitate nu poti modifica direct aceste note . Mai intai trebuie sa modifici documentul care le-a generat.

b) note introduse direct in modulul de contabilitate

Pentru acestea devine posibila optiunea de modificare pe langa cea de stergere, direct din aplicatia software, asa cum se poti observa mai jos:

In cee ace priveste inregistrarea corectiilor, poti efectua aceasta operatiune prin nota contabila simpla.

Este recomandata inregistrarea lor intr-un jurnal distinct si intocmirea unei documentatii justificative corespunzatoare.

![]()