Declarația 101 (D101) este formularul prin care contribuabilii din România raportează impozitul pe profit datorat pentru un anumit an fiscal. Acest formular de depune anual.

Termenul de depunere a declaratiei D101 pe anul 2024 este 25 iunie 2025.

Ultime noutati in privinta impozitului pe profit se refera la:

- stabilirea impozitului pe profit datorat de către contribuabilii care înregistrează în anul precedent o cifră de afaceri de peste 50 milioane de euro, la nivelul impozitului minim pe cifra de afaceri, în situația în care impozitul pe profit este mai mic decât impozitul minim pe cifra de afaceri;

- recuperarea pierderii fiscale anuale stabilite prin declaraţia de impozit pe profit, în limita a 70% inclusiv, din profiturile impozabile realizate în următorii 5 ani consecutivi, începând cu anul 2024/anul fiscal modificat care începe în anul 2024,după caz;

- abrogarea dispozițiilor privind deductibilitatea cheltuielilor cu bursele private, precum și a costului de achiziție al aparatelor de marcat electronice fiscale, din impozitul pe profit.

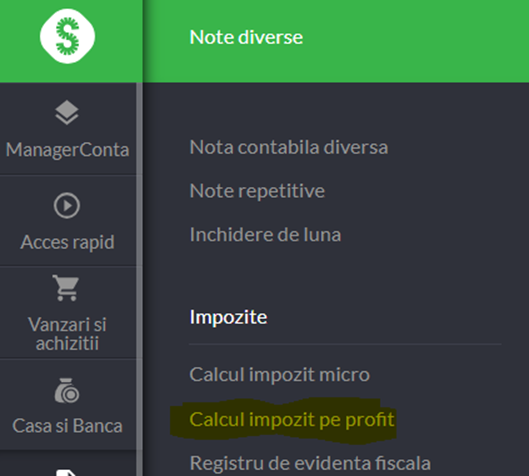

In SmartBill, in sectiunea Note diverse exista un calcul detaliat al impozitului pe profit:

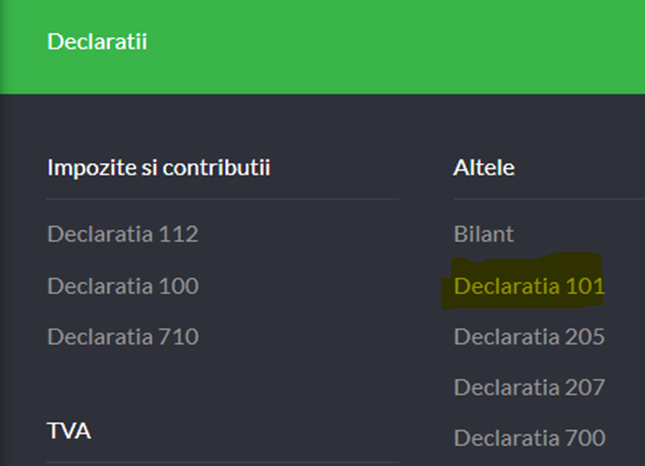

Dupa salvarea calculului declaratia se poate genera din Declaratii -> Declaratia 101:

Aplicatia SmartBill a fost actualizata cu formularul publicat de ANAF pentru anul 2024.

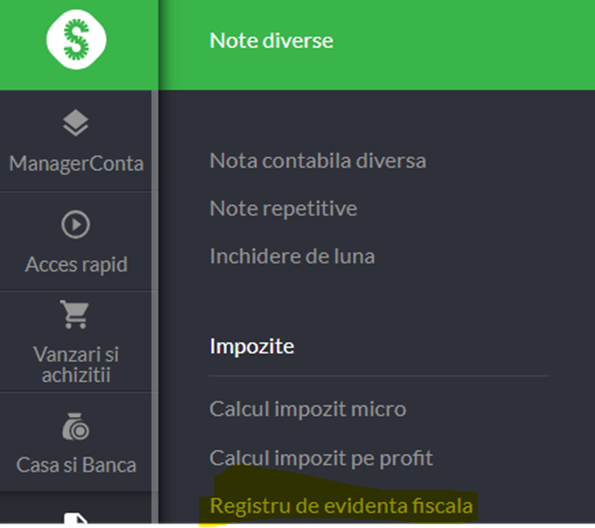

Oricand ulterior se poate vizualiza calculul in Registrul de evidenta fiscala:

In felul acesta nu mai este necesara salvarea de fisiere ulterioare sau mentinerea unei evidente separat de aplicatie pentru acest calcul.

De asemenea, oricand la un eventual control fiscal , se poate accesa rapid aceasta documentie si prezenta organelor de control.

Pe site-ul ANAF formularul este disponibil la adresa: https://static.anaf.ro/static/10/Anaf/Declaratii_R/101.html

Ultima actualizare este din 21.03.2025.

Actul normativ prin care este reglementata forma acestui document este OPANAF nr. 206/11.02.2025.

Este important de mentionat ca exista si un formular D101 G care se utilizeaza in cazul grupurilor fiscale din punct de vedere al impozitului pe profit.

Caz special: persoane juridice care se dizolva cu lichidare

Persoanele juridice care, în cursul anului fiscal, se dizolvă cu lichidare, potrivit legii, au obligația să depună declarația anuală de impozit pe profit și să plătească impozitul până la data depunerii situațiilor financiare.

Persoanele juridice care, în cursul anului fiscal, se dizolvă fără lichidare au obligația să depună declarația anuală de impozit pe profit și să plătească impozitul până la închiderea perioadei impozabile, definită Codul fiscal.

Rectificarea declaratiei: În cazul în care plătitorul corectează declarația depusă, declarația rectificativă se întocmește pe același model de formular, înscriind „X“ în spațiul special prevăzut în acest scop.

Căsuța „Declarație rectificativă ca urmare a unei notificări de conformare“ se bifează în situația în care rectificarea datelor declarate anterior se efectuează ca urmare a unei notificări de conformare.