Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Reguli privind deducerea personala de baza

Persoanele fizice rezidente române, cu domiciliul în România, veniturilor obținute din orice sursă, atât din România, cât și din afara României, persoanele fizice nerezidente care îndeplinesc condiția de rezidență au dreptul la deducerea din venitul net lunar din salarii a unei sume sub formă de deducere personală, acordată pentru fiecare lună a perioadei impozabile numai pentru veniturile din salarii la locul unde se află funcția de bază.

Deducerea personală cuprinde deducerea personală de bază și deducerea personală suplimentară și se acordă în limita venitului impozabil lunar realizat.

Deducerea personală de bază se acordă pentru persoanele fizice care au un venit lunar brut de până la 2.000 de lei peste nivelul salariului de bază minim brut pe țară garantat în plată aprobat prin hotărâre a Guvernului, în vigoare în luna de realizare a venitului. În situația în care, în cursul aceleiași luni, se utilizează mai multe valori ale salariului minim brut pe țară, se ia în calcul valoarea cea mai mică a salariului minim brut pe țară.

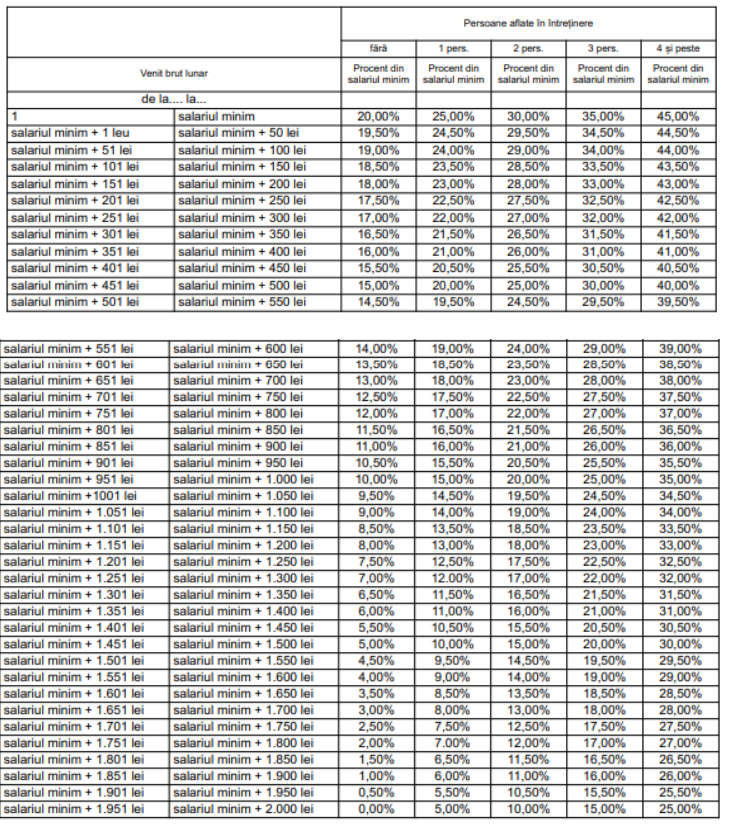

Deducerea persoana de baza

Pentru contribuabilii care realizează venituri brute lunare din salarii de până la nivelul prevăzut anterior, deducerile personale de bază se stabilesc potrivit următorului tabel:

Pentru contribuabilii care realizează venituri brute lunare din salarii de peste nivelul prevăzut anterior nu se acordă deducerea personală de bază.

Persoana în întreţinere poate fi soţia/soţul, copiii sau alţi membri de familie, rudele contribuabilului sau ale soţului/soţiei acestuia până la gradul al doilea inclusiv, ale cărei venituri, impozabile şi neimpozabile, nu depăşesc lunar 20% din salariul de bază minim brut pe ţară garantat în plată, cu excepţia veniturilor prevăzute la art. 62 lit. o), w) şi x) şi/sau a pensiilor de urmaş cuvenite conform legii, precum şi a prestaţiilor sociale acordate potrivit art. 58 din Legea nr. 448/2006 privind protecţia şi promovarea drepturilor persoanelor cu handicap, republicată, cu modificările şi completările ulterioare.

In cazul în care o persoană este întreţinută de mai mulţi contribuabili, suma reprezentând deducerea personală de bază se atribuie unui singur contribuabil, conform înţelegerii între părţi. Pentru copiii minori ai contribuabililor, suma reprezentând deducerea personală de bază se atribuie fiecărui contribuabil în întreţinerea căruia/cărora se află aceştia.

Copiii minori, în vârstă de până la 18 ani împliniţi, ai contribuabilului sunt consideraţi întreţinuţi.

Suma reprezentând deducerea personală de bază se acordă pentru persoanele aflate în întreţinerea contribuabilului, pentru acea perioadă impozabilă din anul fiscal în care acestea au fost întreţinute. Perioada se rotunjeşte la luni întregi în favoarea contribuabilului.

Nu sunt considerate persoane aflate în întreţinere persoanele fizice care deţin terenuri agricole şi silvice în suprafaţă de peste 10.000 m2 în zonele colinare şi de şes şi de peste 20.000 m2 în zonele montane.

Deducerea personala suplimentara

Deducerea personală suplimentară se acordă astfel:

a) 15% din salariul de bază minim brut pe ţară garantat în plată pentru persoanele fizice cu vârsta de până la 26 de ani, care realizează venituri din salarii al căror nivel este de până la nivelul prevăzut la alin. (3);

b) 100 de lei lunar pentru fiecare copil cu vârsta de până la 18 ani, dacă acesta este înscris într-o unitate de învăţământ, părintelui care realizează venituri din salarii, indiferent de nivelul acestora.

În cazul în care copilul este întreţinut de ambii părinţi, deducerea personală suplimentară se acordă unuia dintre părinţi prin prezentarea documentului care atestă înscrierea copilului într-o unitate de învăţământ şi a unei declaraţii pe propria răspundere din partea părintelui beneficiar.

In situaţia în care părintele desfăşoară activitate la mai mulţi angajatori, în plus faţă de documentele prevăzute anterior, părintele care beneficiază de deducerea personală suplimentară are obligaţia să declare că nu beneficiază de astfel de deduceri de la un alt angajator.

Deducerea personală determinată potrivit prezentului articol nu se acordă personalului trimis în misiune permanentă în străinătate, potrivit legii.

Comanda acum: SALARIZARE – PAS CU PAS

Citeste si: Plafoane fiscale 2024