Monica Violeta Achim este profesor universitar doctor habilitat în cadrul Facultăƫii de Ştiinte Economice şi Gestiunea Afacerilor din cadrul Universității Babeş- Bolyai Cluj. Este conducător de doctorat, cercetător activ în domeniul criminalității economice și financiare, diagnosticul și analiza financiară a entității, analiza financiară în bănci, guvernanța corporativă, performanțele în afaceri, gestiunea financiară și finanțele publice. În această calitate a obƫinut numeroase premii printre care cel mai important este Premiul pentru excelență în cercetarea științifică la Universitatea Babeș-Bolyai (2020). Este autoare a numeroase cărți, articole şi studii, trainer la cursuri de specialitate, expert contabil şi consultant fiscal, expert judiciar, membră a Consiliului Național de Atestare a Titlurilor, Diplomelor şi Certificatelor Universitare (CNATDCU) în mandatul 2020-2024.

1. Ati publicat recent o carte care realizează o prezentare a infracţiunilor de criminalitate economico-financiară, cu accent pe principalele sale forme: corupţia, economia subterană și spălarea banilor şi de asemenea, coordonaƫi un proiect care are în centru această temă: criminalitatea economică. De unde a pornit idee cărtii şi a proiectului ?

Preocupările mele în sfera criminalității economico-financiare vin cu mult timp în urmă fiind strâns legate de activitatea practică mai degrabă decât activitatea științifică. Mai exact, acestea vin încă din anul 2005 când am devenit expert contabil, expert judiciar și ulterior consultant fiscal, din această perspectivă fiind implicată în soluționarea de dosare aflate pe rolul Instanțelor Cluj-Napoca. Acumulând o oarecare experiență practică prin exercitarea acestor profesii liberale, începând cu anul 2014 am simțit nevoia să aplic această experiență și în activitatea de cercetare, în contextul în care constatam că exista un vid de astfel de studii științifice cu profil economic. Primul demers în sfera criminalității economico-financiare, a fost un succes.

Lucrarea “Regândirea economiei subterane în termeni de fericire. Studiu de caz la nivelul țărilor membre ale Uniunii Europene” și-a găsit rapid locul, plasându-se direct în quartila Q1, ceea ce înseamnă primele 25% dintre jurnalele indexate Web of Science în domeniul Economic în lume. Am constatat că problema criminalității economico-financiare, în special în țările din fostul bloc comunist era (și încă este) una acută, ceea ce m-a determinat să continui cercetările în acest domeniu. Am abordat numeroase astfel de preocupări în sfera corupției în sistemul de sănătate (2019), impactul culturii asupra economiei subterane în țările europene (2019), impactul politicilor fiscale asupra corupției (2018), impactul corupției și a economiei subterane asupra dezvoltării economice și sustenabile (2020), impactul inteligenței asupra criminalității economico-financiare (2021),rolul tehnologiei în combaterea criminalității economico-financiare (2021). Toate aceste preocupări de cercetare au fost trecute prin filtrul dur al recenzorilor jurnalelor de top din domeniul economic, rezultatele finisate după sugestiile acestora fiind acceptate spre publicare. Pe linia studiilor practice am elaborat în coautorat lucrarea „Expertiza fiscală și contabilă judiciară.Culegere de studii practice” (2017) cuprinzând spețe practice de expertize judiciare pe teme de spălare a banilor, fraude cu credite bancae, evaziune fiscală, riscuri bancare etc. cu aproximativ 5500 de vizualizări pe platfoma Reseachgate.

După ce am obținut teza de abilitare pentru conducere de doctorat (2016), ulterior fiind afiliată Școlii doctorale de Științe Economice și Gestunea Afacerilor, din cadrul Facultății de Științe Economice și Gestiunea Afacerilor, a Universitatea Babeș-Bolyai Cluj-Napoca, am ales să predau disciplina Criminalitatea Economico-financiară. Din nevoia de a ușura munca de cercetare a viitorilor doctoranzi pe topicul criminalității economico-financiare, am considerat că ar fi binevenit un suport scris, un volum care să vină în completarea studiilor științifico-metodologice din acest domeniu. De fapt lucrurile nu au fost întâmplătoare iar această carte, „Criminalitatea economico-financiara. Corupția, economia subterană și spălarea banilor. Cauze efecte, soluții. Abordări teoretice și practice” (2019), publicată la Editura Economică București, a crescut în paralel cu obiectivele privind activitatea de coordonare de doctorat a viitorilor doctoranzi în domeniul Criminalității economico-financiare.

Odată cu succesul acestei cărți în limba română, publicarea unei ediții revizuite a sa în limba engleză la o editura internațională de prestigiu din lume (Springer) a venit ca un fapt firesc, astfel încât, în septembrie 2020 a văzut lumina tiparului cartea „Economic and Financial Crime.Corruption, shadow economy, and money laundering”, editura Springer. Lucrarea a fost recenzată de nume sonore din domeniul criminalității economice, respectiv Prof. Dr. Erich Kirchler și Prof. Dr. Maximilian Edelbacher de la Unversitatea din Viena, Austria, ambii acceptând să scrie prefață pentru această carte. Recent, în aprilie 2021, Prof. Dr. Honoris Causa Friedrich Schneider, nume recunoscut în domeniul economiei subterane la nivel mondial, recomandă această carte într-o recenzie efectuată sub formă de Book review și publicată în cuprinsul unui jurnal indexat Web of Science.

Toate aceste realizări pe partea publicistică în domeniul criminalității economico-financiare, au stat și la baza propunerii de finanțare a proiectului “Analiză inteligentă și predicția criminalității economice și financiare într-un mediu de afaceri interconectat cibernetic” (FINCRIME) (www.fincrime.net) despre care voi prezenta referiri mai analitice în cele ce urmează

2.Ultimii doi ani în Romania au fost marcați de un interes crescut în reglementarea unor aspecte privind prevenirea spălării banilor. De la publicarea iniƫială în anul 2019, Legea nr. 129 pentru prevenirea și combaterea spălării banilor și finanțării terorismului a cunoscut multiple modificări şi completări. Cum apreciați eficienƫa reglementărilor din România comparativ cu reglementările la nivel internațional ?

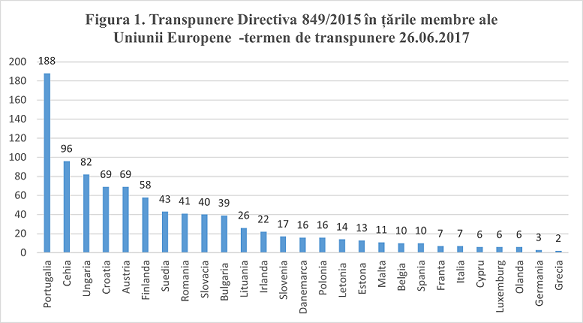

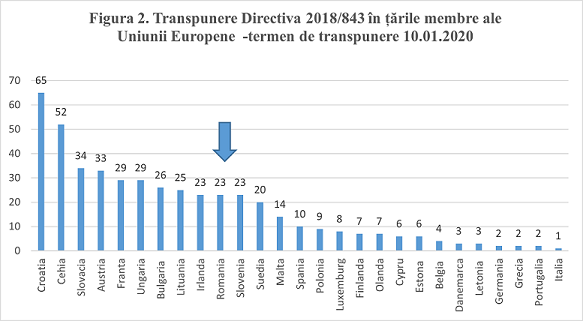

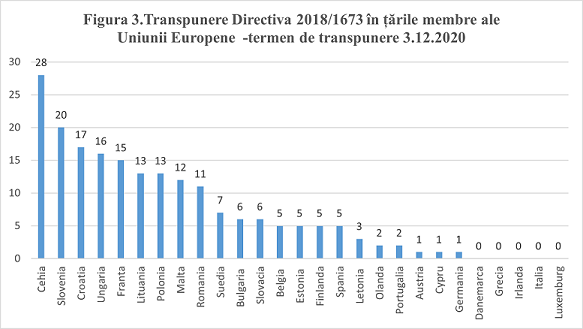

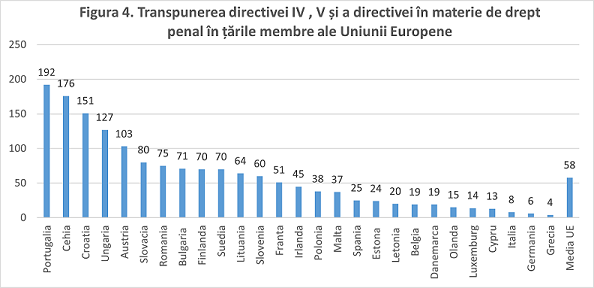

Este adevărat, directivele adoptate la nivelul Parlamentului European și al Consiliului au necesitat multiple schimbări care să asigure transpunerea acestora în legislația statelor membre. Este vorba despre implementarea celei de a patra directivă, Directiva (UE) 2015/849[1] și a cincea directivă, Directiva (UE) 2018/843 a Parlamentului European și a Consiliului[2]). De asemenea, alte reglementări direct legate de acest subiect au fost abordate la nivelul Parlamentului European și a Consiliului, cum ar fi directiva UE 2018/1673 privind combaterea prin măsuri de drept penal a spălării banilor (termen implementare 3 decembrie 2020) și directiva (UE) 2019/1153 de stabilire a normelor de facilitare a utilizării informațiilor financiare pentru combaterea criminalității (termen de implementare iunie 2019). Toate aceste directive au impus transpunerea în legislația națională ale statelor membre. Doar pentru armonizarea cu directiva 849/2015 a fost necesară adoptarea unui număr de 41 de noi reglementări în România, ceea ce a situat țara noastră printre primele opt țări ale Uniunii Europe cele mai deschise în prevenirea și combaterea spălării banilor, după Portugalia, Cehia, Ungaria, Croatia, Austria, Finlanda și Suedia (Fig. 1). Pentru directiva a V-a au fost adoptate un număr de 23 de noi reglementări, din acest punct de vedere România situându-se între primele 10 țări ale Uniunii Europene, după Croația, Cehia, Slovacia Austria, Franța, Ungaria, Bulgaria, Lituania și Irlanda (Fig. 2). Și în ceea ce privește transpunerea directivei UE 2018/1673 privind combaterea prin măsuri de drept penal a spălării banilor, România s-a situat pe locul nouă în funcție de numărul de reglementări adoptate pe linia măsurilor de drept penal a spălării banilor. Dacă luăm în considerare principalele directive europene în materie de spălare a banilor (directiva IV,V și directiva în materie de drept penal), România a adoptat un număr de 75 de reglementări legislative, situându-se astfel pe locul șapte între țările Uniunii Europene, peste media de 58 de reglementări per țară.

În concluzie, ca notă generală, putem aprecia că între țările membre, România s-a situat în primul sfert al țărilor cu cel mai mare număr de acte normative adoptate pentru transpunerea în legislația națională a principalelor reglementări în materie de spălare a banilor trasate la nivelul Uniunii Europene. Aceste statistici ne arată pe de-o parte, o dorință accentuată a legiuitorului pentru adoptarea adecvată a celor mai bune măsuri în lupta împotriva prevenirii și combaterii spălării banilor. Pe de altă parte, pe baza acestor statistici nu putem emite o concluzie certă, clară privind alinierea la lupta împotriva spălării banilor sau eficiența acesteia, atâta timp cât legislația de bază a fiecărui stat membru este diferită ca număr de acte normative, fiind mai mult sau mai puțin stufoasă.

Sursa: prelucrare proprie pe baza datelor furnizate de Comisia Europeană, https://eur-lex.europa.eu/collection/n-law/mne.html

Sursa: prelucrării proprii pe baza datelor furnizate de Comisia Europeană, https://eur-lex.europa.eu/collection/n-law/mne.html

Sursa: prelucrarii proprii pe baza datelor furnizate de Comisia Europeană, https://eur-lex.europa.eu/collection/n-law/mne.html

Sursa: prelucrării proprii pe baza datelor furnizate de Comisia Europeană, https://eur-lex.europa.eu/collection/n-law/mne.html

3. Ce tendinƫe se înregistrează în prezent în spălarea banilor la nivel internaƫional? Cum sunt sancƫiunile internaƫionale comparativ cu sancƫiunile la nivel intern?

Tendințe de derulare actuale a infracțiunilor de spălare a banilor (din partea infractorilor)

În actualul context economico-financiar internațional și european este evidentă tendința de extindere a ariei geografice de derulare a tranzacțiilor, a complexității și vitezei de derulare a acestora, generate în special de progresele tehnologice accelerate. În acest cadru se constată adaptarea la fel de rapidă a infractorilor implicați în spălarea banilor, organizațiile criminale depășind granițele unui stat, extinzându-și influența din ce în ce mai mult la nivel internațional.

Potrivit Smith-Meyer (2019) (Politico), aproximativ 1% din fondurile financiare ale cetățenilor europeni este angajat în „activități suspecte”, respectiv echivalentul a aproximativ 160 de miliarde de euro. Metodele și tehnicile actuale folosite pentru spălarea banilor au legătură cel puțin cu următoarele:

- Utilizarea tehnologiei avansate și cybercrime – Potrivit sondajului global privind criminalitatea economică și frauda furnizat de PwC (2020), un procent de 34% dintre fraude se desfășoară sub forma criminalității informatice, aflându-se pe locul al doilea după fraudele consumatorilor (cu 35%). În acest context,România se numără printre primele patru țări cele mai vulnerabile din Uniunea Europeană la atacurile împotriva criminalității informatice după Slovenia, Republica Cehă și Bulgaria (Indicele global de securitate cibernetică, 2020).

- Spălarea banilor utilizând monedele virtuale – atâta timp cât caracteristicile principale ale acestora (anonimat, complexitate, viteză de tranzacționare) favorizează din plin derularea fără supravegherea autorităților, a unor astfel de tranzacții. Potrivit Comisiei Federale Pentru Comerț (2021), consumatorii din SUA au raportat pierderi de 80 de milioane de dolari în urma escrocheriilor din investiții în criptomonede, o creștere de peste zece ori de la an la an. Persoanele cu vârste cuprinse între 20 și 39 de ani au fost afectate în mod deosebit, reprezentând aproximativ 44% din pierderile raportate.

- De asemenea infractorii profită de breșele existente în sistemul legislativ, utilizând instrumente insuficient reglementate la nivel internațional (ex. monedele virtuale sau comerțul electronic). Comerțul electronic în creștere rapidă atrage numeroase tipuri de fraude, cum ar fi fraude de tip Chargebacks, Friendly fraud, Gaming and wireless fraud Take Account (ATO) (Columbus, 2020) (Forbes)

- Spălarea banilor prin conturile bancare. În ceea ce privește fraudele bancare, statisticile arată o creștere a incidentelor de fraudă în timp. Astfel, la nivel mondial volumul pierderilor din fraude la 100 de dolari SUA, din totalul tranzacțiilor cu cardul, au crescut cu 57% în 2021 comparativ cu 2010 (de la 4,1 în 2010 la o valoare estimată de 7,1 în 2021) (Nilson, 2020). Atacurile cibernetice la nivelul ATM-urilor au crescut cu 269% în primele șase luni ale anului 2020, comparativ cu primele șase luni ale anului 2019 (de la 35 la 129) și toate atacurile raportate au fost atacuri Black Box. Pierderile financiare au crescut de la mai puțin de 1.000 de euro, la puțin peste 1 milion de euro (Asociația Europeană pentru Securitatea Tranzacțiilor-EAST, 2021).

- Obținerea de consultanță din partea profesioniștilor sau asociaților profesionale (contabili, auditori, avocați, notari) pentru derularea unor operațiuni complexe de spălare a banilor.

Tendințe de contracarare a infracțiunilor de spălare a banilor ( din partea autorităților)

Preocupările autorităților internaționale și naționale în materie de prevenire și combatere a spălării banilor sunt extrem serioase, mai ales că volumul infracțiunilor de spălare a banilor este în continuă creștere la nivel mondial. Uniunea Europeană își consolidează permanent eforturile de combatere a spălării banilor și a finanțării terorismului. Directivele adoptate de Comisia Europeană încearcă să contracareze cât mai multe dintre aceste practici.

Astfel, Directiva UE 849/2015 (numită și a IV-a directivă privind combaterea spălării banilor), plecând de la o abordare în funcţie de risc, introduce noi concepte și dispoziţii mai clare și mai detaliate referitoare la: definirea unor termeni noi; introducerea obligaţiei pentru statele membre UE de a realiza o evaluare naţională a riscurilor de spălare a banilor şi de finanţare a terorismului, inclusiv prin desemnarea unor autorităţi sau prin institurea unui mecanism pentru a coordona răspunsul; introducerea obligaţiei pentru statele membre UE de a menţine și transmite statistici complete; informaţii privind beneficiarul real; crearea unui registru al beneficiarilor reali; înăsprirea sancţiunilor administrative; extinderea şi consolidarea cooperării; riscuri determinate de moneda electronică

Directiva UE 843/2018 intrată în vigoare în iunie 2018 (a V-a directivă privind combaterea spălării banilor), urmărește, în esență: norme mai stricte în materie de combatere a spălării banilor; îngreunează ascunderea fondurilor ilegale prin straturi de societăți fictive; înăsprirea controalelor privind țările terțe cu grad ridicat de risc; consolidează rolul autorităților de supraveghere financiară și îmbunătățesc accesul la informații și schimbul de informații; îmbunătățirea transparenței în ceea ce privește proprietatea asupra societăților și a fiduciilor; abordarea riscurilor legate de cardurile preplătite și monedele virtuale; consolidarea cooperării dintre unitățile naționale de informații financiare; îmbunătățirea cooperării și a schimbului de informații între autoritățile de supraveghere a combaterii spălării banilor și Banca Centrală Europeană.

Directiva UE 1673/2018 privind combaterea prin măsuri de drept penal a spălării banilor introduce măsuri de combatere a spălării banilor prin intermediul dreptului penal. Aceste norme încearcă să găsească un echilibru între necesitatea unei mai bune securități și protecția drepturilor fundamentale și a libertăților economice. Modificările au aliniat, de asemenea, legislația UE la standardele internaționale elaborate în cadrul GAFI.

Directiva UE 2019/878 privind cerințele de capital a clarificat rolul autorităților de supraveghere prudențială. Acestea sunt responsabile de identificarea și corectarea deficiențelor instituțiilor financiare implicate în spălarea banilor și în finanțarea terorismului. Autoritățile competente trebuie să ia în considerare aceste preocupări în cadrul activităților lor de supraveghere.

Directiva (UE) 2019/1153 de stabilire a normelor de facilitare a utilizării informațiilor financiare pentru combaterea criminalității, stabilește măsuri de facilitare a accesului autorităților competente la informațiile financiare și la informațiile privind conturile bancare și de facilitare a utilizării acestora de către autoritățile competente în scopul prevenirii, depistării, investigării sau urmăririi penale a infracțiunilor grave.

Preocupări continue la nivelul Uniunii Europene….

De-a lungul timpului, UE a elaborat un cadru de reglementare solid. Cu toate acestea, normele trebuie să se adapteze în permanență pentru a face față riscurilor generate de: inovarea tehnologică – cum ar fi monedele virtuale; creșterea integrării fluxurilor financiare pe piața internă; dimensiunea mondială a organizațiilor teroriste; ingeniozitatea infractorilor pentru a exploata lacunele sau problemele din sistem; Provocările necesită o strânsă cooperare la nivel internațional. UE colaborează cu partenerii săi în cadrul Grupului de Acțiune Financiară Internațională (GAFI) pentru a elabora și a pune în aplicare standarde internaționale.

În mai 2020, Comisia Europeană a răspuns cu un plan de acțiune. Acesta stabilește măsurile pe care le va lua în următoarele 12 luni pentru a aplica, a supraveghea și a coordona mai bine normele UE în acest domeniu.

În curând un nou organism Autoritate Europeană pentru combaterea Spălării Banilor (AMLA).

Uniunea Europeană a recunoscut că Autoritatea Europeană Bancară (EBA) nu a fost suficient de competentă în lupta pentru combaterea infracțiunilor de spălare a banilor. Această constatare a venit pe fondul angajării masive după 2018 a instituțiilor financiar-bancare în scandaluri privind spălarea banilor Danemarca, Germania, Estonia, Letonia, Malta, Olanda și Suedia. Aceste scandaluri financiare au pus sub semnul întrebării soliditatea sistemelor bancare naționale ale țărilor membre și respectiv problemele de supraveghere prudențială.

În acest context, Uniunea Europeană intenționează să înființeze un nou organism – Autoritate Europeană pentru combaterea Spălării Banilor (AMLA) care să preia competențele atribuite până acum Autorității Europene Bancare (EBA). Acest organism va avea un număr de 250 angajați, cu un consiliu de administrație independent. De asemenea, va avea puteri sporite directe de supraveghere a instituțiilor financiare și dreptul de a impune acestora amenzi care pot ajunge până la 10% din cifra de afaceri a institutției respective (Rae, 7 iulie, 2021) (AML Intelligence). Planul urmează să fie anunțat oficial de către Comisia Europeană pe data de 20 iulie.

Sancțiuni

La nivelul reglementărilor internaționale se creează doar cadrul general (și în unele cazuri limitele) pentru aplicarea sancțiunilor în cazul nerespectării normelor de prevenire și combatere a spălării banilor. Fiecare stat are libertatea de a decide nivelul sancțiunilor aplicate, în funcție de criteriile menționate în reglementările comune acceptate. La nivelul Uniunii Europene sancțiunile aplicabile pentru fapte din sfera spălării banilor sunt stipulate în articolele 58-62 din Directiva 849/2015.

Reglementările recente din domeniul prevenirii și combaterii spălării banilor vin să se alinieze la cele solicitate de directivele europene în materie de sancțiuni aplicate.

Faptele de spălare a banilor așa cum sunt ele definite la art. 49 din Legea 129/11.07. 2019 se pedepsesc cu închisoare de la 3 la 10 ani. Referitor la modul de aplicare a pedepselor pentru astfel de infracțiuni, Legea nr. 102/27.04. 2021 privind completarea art. 49 din Legea nr.129/2019 pentru prevenirea si combaterea spalarii banilor si finanțării terorismului, introduce sintagma de “circumstanţă agravantă”cu referire lasăvârşirea de către entităţile raportoare a infracţiunii de spălare de bani în exercitarea activităţii lor profesionale. Pentru infracţiunile săvârşite în circumstanţe agravante se poate aplica o pedeapsă mai mare.

În paralel, organismele de reglementare și cele de supraveghere și control pot aplica sancțiuni care pot varia de la avertisment scris, avertisment public, amendă aplicabilă entităţii raportoare de până la 10% din cifra de afaceri anuală totală, calculată pe baza ultimelor situaţii financiare disponibile, aprobate de organul de conducere sau până la 23.000.000 lei; amendă aplicabilă persoanei fizice responsabile, cuprinsă între 10.000 lei și 23.000.000 lei; interzicerea temporară a exercitării unor funcţii într-o instituţie de către persoanele responsabile de săvârşirea faptei;) retragerea autorizaţiei acordate entităţii. În condiții specificate de lege, limitele superioare ale amenzilor se pot majora pentru persoanele fizice, cu 50.000 lei iar pentru pentru persoanele juridice, cu 5.000.000 lei;

——————————————-

[1] A patra directivă: Directiva (UE) 2015/849 a Parlamentului European și a Consiliului din 20 mai 2015 privind prevenirea utilizării sistemului financiar în scopul spălării banilor sau finanțării terorismului, de modificare a Regulamentului (UE) nr. 648/2012 al Parlamentului European și al Consiliului și de abrogare a Directivei 2005/60/CE a Parlamentului European și a Consiliului și a Directivei 2006/70/CE a Comisiei, a patra Directivă privind combaterea spălării banilor. -termen de transpunere 26/06/2017

[2] A cincea directivă Directiva (UE) 2018/843 a Parlamentului European și a Consiliului din 30 mai 2018 de modificare a Directivei (UE) 2015/849 privind prevenirea utilizării sistemului financiar în scopul spălării banilor sau finanțării terorismului, a cincea Directivă UE privind combaterea spălării banilor (termen de implementare 10.01.2020)

Va multumim

Vor urma partile II si III ale interviului.