Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

- Esalonarea la plata nu se acorda pentru obligatiile fiscale in suma totala mai mica de 500 lei in cazul persoanelor fizice, 2.000 lei in cazul asocierilor fara personalitate juridica si 5.000 lei in cazul persoanelor juridice.

- Perioada de esalonare la plata se stabileste de organul fiscal competent in funcție de cuantumul obligatiilor fiscale si de capacitatea financiara de plata a debitorului. Perioada de esalonare la plata acordată nu poate fi mai mare decat perioada de esalonare la plata solicitata.

- Esalonarea la plata se poate suplimenta cu alte creante bugetare prin modificarea declaratiei daca este vorba de obligatii fiscale care nu sunt cu retinere la sursa.

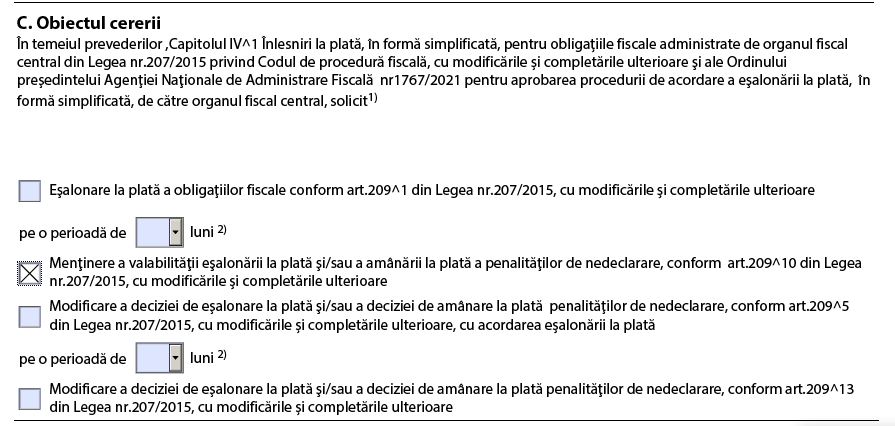

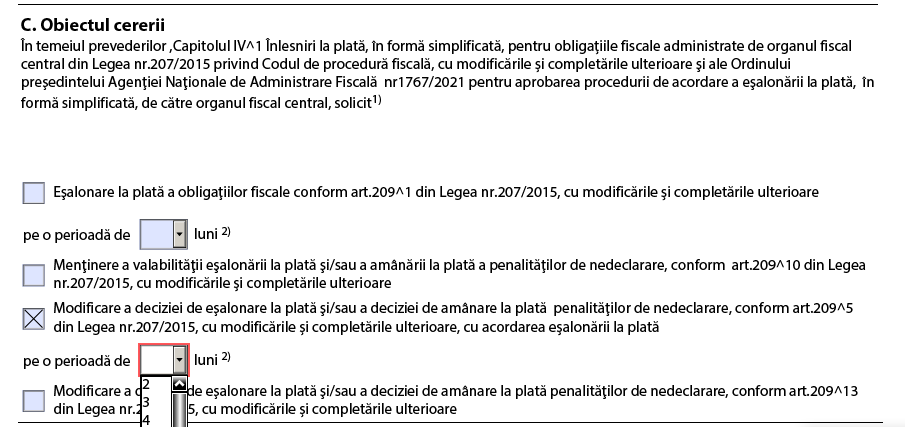

Pentru demararea procesul este nevoie sa completam Declaratia D7 ,,Cerere de acordare a eşalonării la plată, în forma simplificată” care se va depune prin SPV.

In urma cererii ogranul fiscal competent va revenii cu un certificat de atestare fiscala si cu graficul de esalonare.

In cazul in care esalonarea la plata este pierduta pentru nerespectare graficului de esalonare, se poate redepune declaratia D7 in cadrul careia trebuie sa bifam ,, Mentinere “. Este foarte important de stiut faptul ca in cazul esalonarii simplificare (maxim 12 luni), mentinerea se poate solicita o singura data.

Daca esalonarea se pierde si a doua oara trebuie sa avem in vedere faptul ca va trebuii sa se achite penalitati si accesorii.

In cazul in care o societatea ajunge din nou cu taxe la stat pe care nu reuseste sa le achite, se poate solicita o modificare a esalonarii la plata. Acest aspect presupune modificarea graficului de esalonare pentru perioda de timp ramasa.

Articol redactat de Tiplea Erika.