Simplu spus, impozitul retinut la sursa este o suma de bani pe care platitorul de venit o retine din venitul beneficiarului si o vireaza catre bugetul de stat. Acesta se aplica, de obicei, pentru anumite tipuri de venituri, precum:

- venituri din dividende;

- venituri din dobanzi;

- venituri din chirii;

- venituri din drepturi de autor.

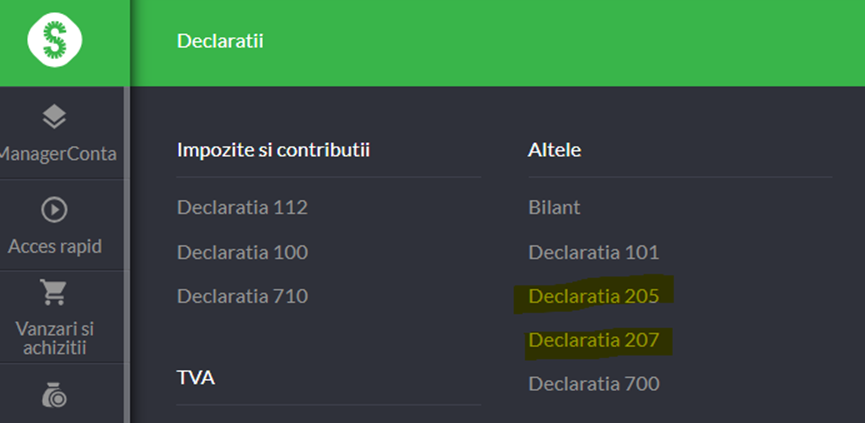

In contabilitate, aceste impozite se declara anual prin declaratiile 205/207.

In SmartBill Conta evidentierea impozitului retinut la sursa se poate face într-un mod simplu si organizat.

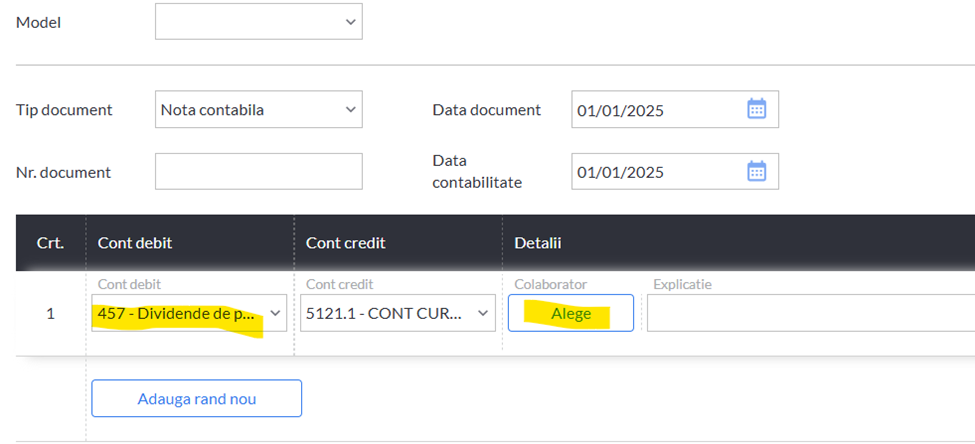

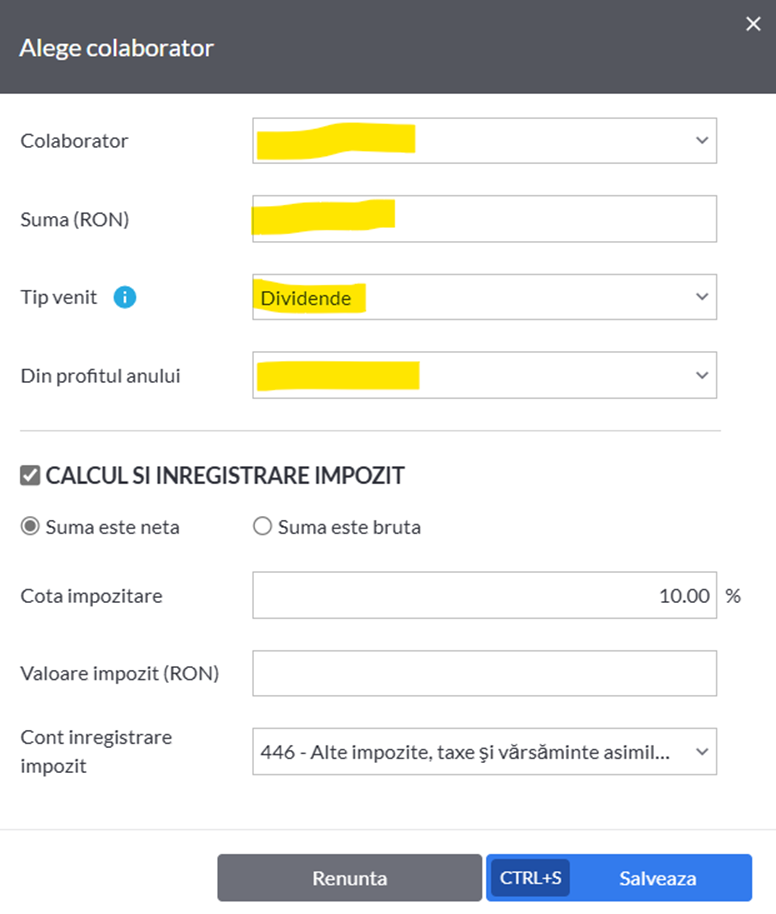

Atunci cand se inregistreaza note contabile diverse sau incasari/plati pe registrul de casa sau jurnalul de banca, daca se foloseste unul dintre conturile 457, 463, 4551, 4558, 456, 462 sau orice analitic al lor, se va putea alege colaboratorul aferent operatiunii.

Automat se va genera si nota de inregistrare a impozitului: 457 = 446 dar si de repartizare a profitului: 1171=457.

Ulterior, in modulul de declaratii se pot genera aceste declaratii: 205 si respectiv 207.

Declaratia se poate descarca direct din program si se poate depune la ANAF.

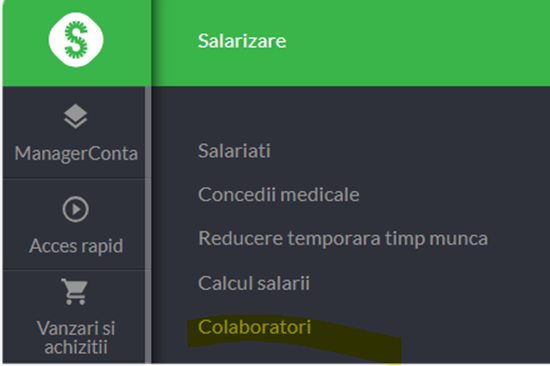

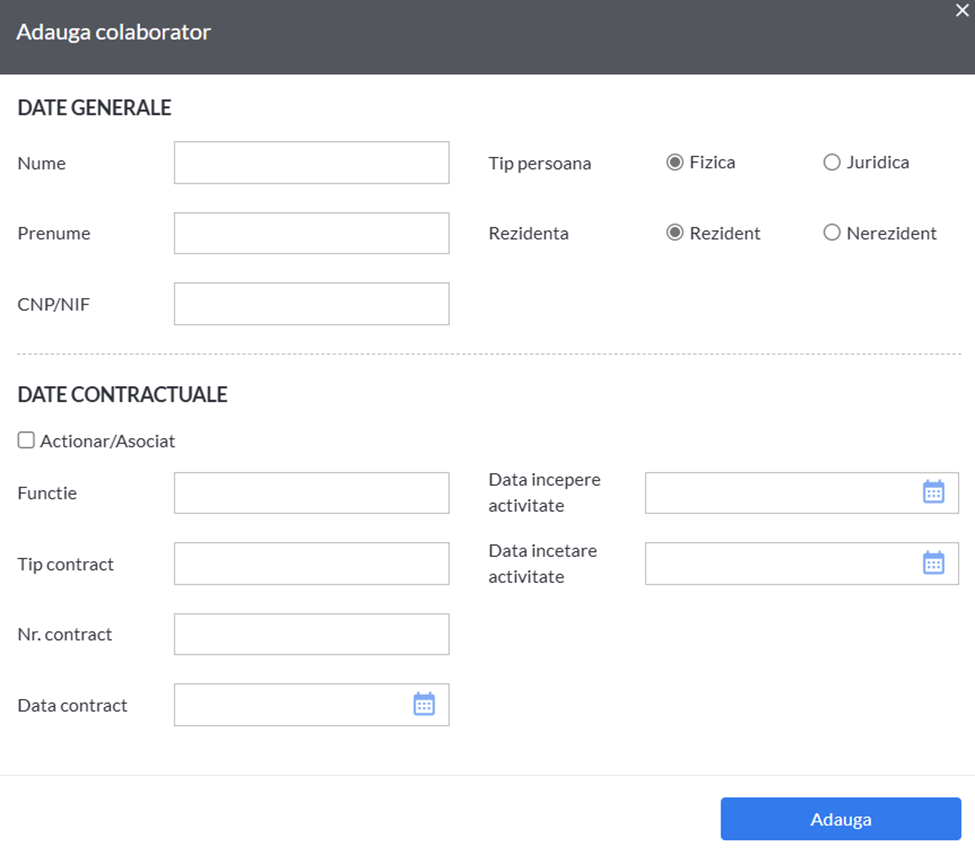

Colaborii se pot defini in sectiunea : Salarizare ->Colaboratori:

Aici se poate configura daca persoana respectiva este fizica sau juridica, rezidenta sau nu:

In acest mod, evidenta este foarte usor de mentinut la zi pentru generarea rapida a declaratiei 205.