Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Primirea de facturi dupa inchiderea de an se intampla foarte frecvent.

Principalele intrebari sunt urmatoarele:

- redeschizi sau nu anul, pentru a inregistra factura la perioada la care se refera?

- cum corectezi in cazul in care inregistrezi factura in perioada curenta?

- cum corectezi D 394 si ce consecinte sunt?

- cum corectezi D300?

- cum reflecti in D 101 aceasta factura (daca esti platitor de impozit pe profit)

Cauzele pentru care pot aparea aceste situatii sunt – omisiuni din partea furnizorului de a factura, sau facturare cu intarziere datorita vacantei de sarbatori, facturi trimise fizic prin servicii postale si primite cu intarziere, etc.

Daca utilizezi SmartBill Facturare, astfel de situatii sunt putin posibil de realizat. Aceasta se datoreaza faptului ca poti face facturare online, de oriunde ai access la internet, nu trebuie sa fii la sediul fizic si pe de alta parte, datorita sistemului de trimitere automata pe email, partenerii pot primi automat facturi online, fara a fi nevoie expedierea lor in alte modalitati.

Se poate seta ca partenerii sa primeasca automat documentele pe mail, cu un mesaj predefinit, dar se pot nota si notificari care sa reaminteasca clientilor depasirea scadentei:

Corectarea erorilor din punct de vedere contabil

1.Corectarea erorilor in contabilitate

Din punct de vedere contabil, erorile din perioadele anterioare sunt omisiuni și declarații eronate cuprinse în situațiile financiare ale entității pentru una sau mai multe perioade anterioare rezultând din greșeala de a utiliza sau de a nu utiliza informații credibile care:

a) erau disponibile la momentul la care situațiile financiare pentru acele perioade au fost aprobate spre a fi emise;

b) ar fi putut fi obținute în mod rezonabil și luate în considerare la întocmirea și prezentarea acelor situații financiare anuale.

Corectarea erorilor se efectuează la data constatării lor existand doua posibilitati :

- daca sunt semnificative atunci corectia se efectuează pe seama rezultatului reportat utilizand contul 1174 Rezultatul reportat provenit din corectarea erorilor contabile.

- daca sunt nesemnificative exista posibilitatea ca , potrivit politicilor contabile aprobate sa fie corectate pe seama contului de profit și pierdere.

| Eroare semnificativa | Eroare nesemnificativa |

| Este o eroare care ar putea influența deciziile economice ale utilizatorilor, luate pe baza situațiilor financiare anuale. | Este o eroare de natură să nu influențeze informațiile financiar-contabile. |

| Se corecteaza prin 1174 | Se poate corecta prin 121 |

Corectarea erorilor aferente exercițiilor financiare precedente nu determină modificarea situațiilor financiare ale acelor exerciții.

În notele explicative la situațiile financiare trebuie prezentate informații cu privire la natura erorilor constatate și perioadele afectate de acestea.

Baza legala: pct. 2.5.2. din Ordinul 1802/2014.

2.Corectarea

Declaratiei 394

Daca esti platitor de TVA si ai depus deja declaratia 394 pentru ultima perioada exista cateva posibilitati de actiune.

OPANAF 2264/2016 arata la art. 3 din Instructiunile de completare ca in cazul în care, după depunerea declaraţiei, persoana impozabilă constată existenţa unor omisiuni/erori în datele declarate, aceasta trebuie să depună o nouă declaraţie corect completată cu operaţiunile care necesită modificarea şi/sau operaţiunile care nu au fost declarate, declaraţie care înlocuieşte declaraţia informativă depusă iniţial.

Atentie! Nu vor face obiectul redepunerii declaraţiei facturile primite de persoana impozabilă în altă perioadă de raportare faţă de data emiterii acestora de către furnizori.

Asadar daca facturile au fost primite cu intarziere, in alta perioada de raportare, nu exista obligatia de a face rectificativa. Dar, trebuie pastrate dovezi prin care se poate arata ca au fost primite cu intarziere.

Daca pentru nedepunerea la termen a D 394 exista amenzi destul de mari (de la 12.000 lei la 14.000 lei pentru persoanele juridice încadrate în categoria contribuabililor mijlocii și mari și de la 2.000 lei la 3.500 lei, pentru celelalte persoane juridice, precum și pentru persoanele fizice), pentru depunerea rectificativelor nu sunt prevazute amenzi.

In SmartBill Conta poti genera automat D 394 din modulul de declaratii, astfel :

In functie de modul de introducere a facturii intarziate, va aparea la raportarea lunii dorite.

3. Corectarea D 390

Formularul 390 “Declaratie recapitulativa privind livrarile/achizitiile/prestarile intracomunitare de bunuri pentru luna precedent” se depune de catre contribuabilii inregistrati in scopuri de TVA conform art. 316 sau 317 din Legea 227/2015.

In cazul in care, se constata niste erori dupa depunerea formularului 390, acestea pot fi rectificate prin depunerea unei noi declaratii, pe acelasi format, bifand casuta corespunzatoare din formular. In declaratia rectificativa se vor corecta tranzactiile declarate eronat si se vor completa toate rubricile formularului cu datele valabile la momentul declararii, indiferent daca acestea au mai fost declarate.

In cazul depunerii de declaraţii recapitulative incorecte ori incomplete, exista posibilitatea sanctiunii cu amendă de la 500 lei la 1.500 lei.

Pentru nu exista omisiuni in depunerea declaratiilor, poti utiliza modului SmartBill ManagerConta, un real ajutor in gestionare si depunere de declaratii online (arhivarea declaratiilor, depunerea recipiselor).

4.Declaratia 300

Decontul de TVA (declaratia 300) nu permite rectificari, asa cum se intampla cu alte declaratii. Erorile constatate in perioadele anterioare se corecteaza prin randurile de regularizari.

Nu sunt prevazute amenzi pentru aceste corectii.

In SmartBill Conta, poti genera jurnalele de vanzari, de cumparari, poti verifica declaratia 300, totul online. Fiind un program de contabilitate online, atat in calitate de administrator cat si de contabil poti verifica mult mai usor cheltuielile aparute, pe luni calendaristice, si pot observa usor daca trendul achizitiilor nu se pastreaza intr-o anumita luna (indiciu ca s-a omis inregistrarea unei facturi).

5.Declaratia D 101

Declaratia 101 este declaratia privind impozitul pe profit care se depune anual de catre platitorii de impozit pe profit pana in data de 25 martie a anului urmator pentru anul precedent.

Declaratia se poate rectifica in cazul constatarii de erori si omisiuni.

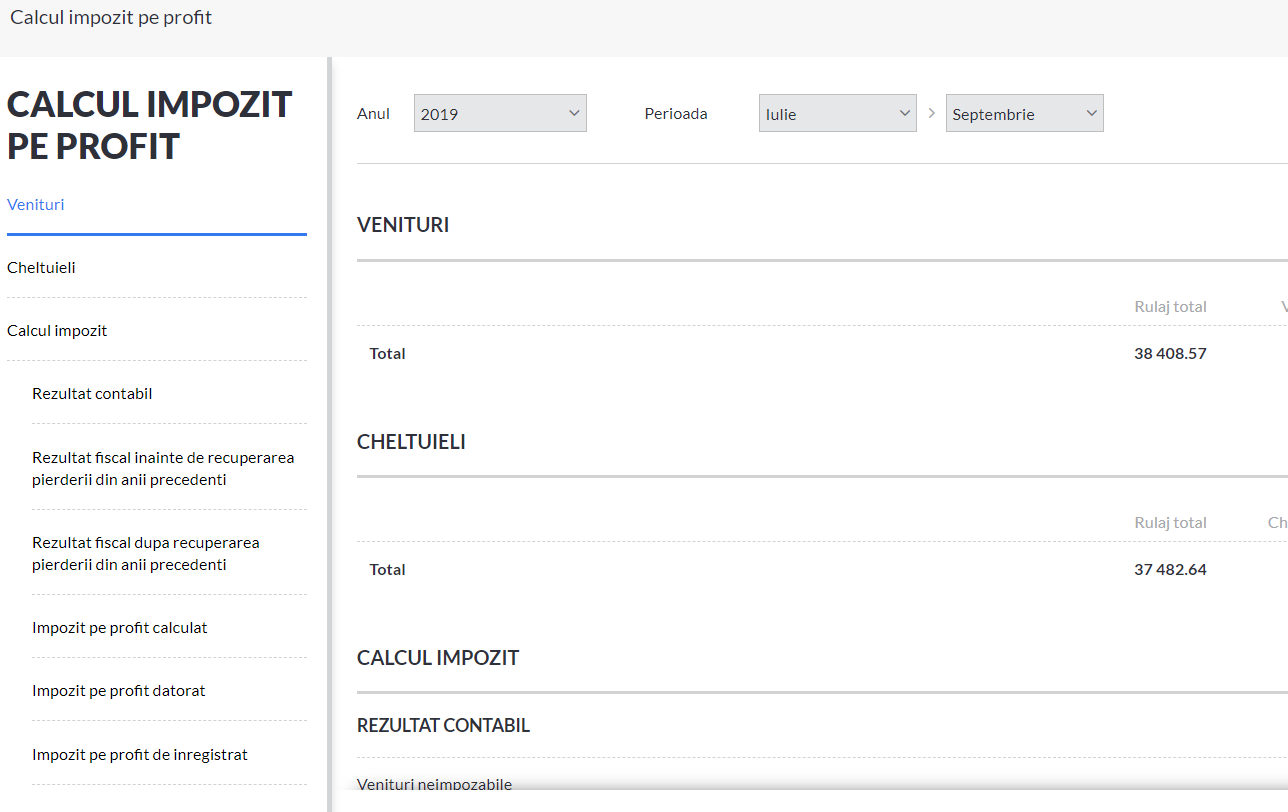

Unul din modulele cele mai complexe de la SmartBill Conta este cel de calcul al impozitului pe profit. Aplicatia pastreaza evidenta modului de calcul, direct in aplicatie, astfel ca ai in permanenta la dispozitie istoricul modului de calcul.

Asadar, modalitatile de corectie difera in functie de situatia facturii: cu valoare semnificativa sau nu, in functie de data primirii facturii – daca se poate considera intarziata sau nu.