Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Regulile aplicabile pentru acordarea de dividende în anul 2024 sunt prezentate mai jos.

Dividendele se pot acorda anual sau trimestrial in functie de optiunea societatii si de profitul disponibil spre repartizare.

1.Cota de impozit pe venitul din dividende este 8%

Impozitul pe dividende se retine si se plateste la buget de catre societatea care repartizeaza dividende.

Cota de impozit este de 8%.

2. CASS la dividende

CASS la dividende se datoreaza la fel ca in anul 2023 in functie de incadrarea in plafoanele de 6, 12 si 24 de salarii minime. Exista insa o diferenta fata de anul 2023, introdusa prin Legea 296/2023 prin care din totalul veniturilor care se compara cu plafoanele se elimina veniturile din activitati independente.

Presupunem ca o societate repartizeaza dividende in suma bruta de 100.000 lei in martie 2024.

Impozit = 8%*100.000 lei = 8.000 lei

Impozitul se declara si se plateste de catre societate pana in data de 25 aprilie 2024.

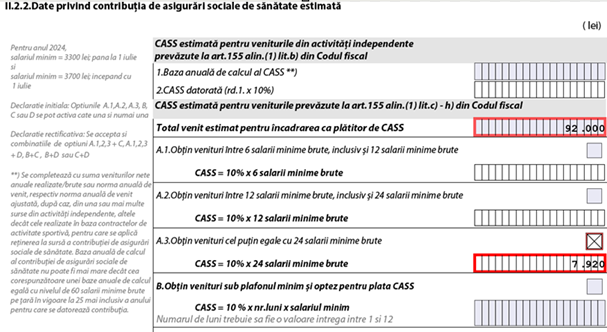

Dividende nete = 100.000 lei – 8.000 lei = 92.000 lei

Se verifica incadrarea in plafoanele de 6,12 respectiv 24 de salarii pentru CASS.

In cazul nostru, persoana depaseste plafonul de 24 de salarii minime, astfel ca CASS se va datora la plafonul de 24 de salarii minine. Cota CASS este 10% si se aplica la plafon, nu la suma efectiv incasata.

Pentru anul 2024, salariul minim = 3300 lei pana la 1 iulie

si

salariul minim = 3700 lei incepand cu 1 iulie.

Salariul minim care se ia in calcul este cel in vigoare la termenul de depunere a declaraţiei prevăzute la art. 120, adica 25 mai. Prin urmare, CASS = 10% *24 * 3.300 lei = 7.920 lei.

Persoana fizica are obligatia sa completeze declaratia unica, completand capitolul II estimat pentru CASS, in 30 de zile de la data incasarii dividendelor, iar plata efectiva o va face pana in 25 mai 2025.

Avand in vedere ca a crescut salariul minim, ce valoare se ia in calcul la stabilirea plafoanelor? Am veniturii din dob depozite si dividente. Aveam obligatia da depun du estimativa pana la data de 25 mai?

am venituri din dividende 145 515 lei si venituri din chirii 39600 lei.

Total venit 185115 lei

Cum completez DU si cat cass trebuie platit

Multumesc anticipat

dividendele la venituri din investitii, chiriile la venituri din cedarea folosintei bunurilor. CASS = 7.200

( Exista insa o diferenta fata de anul 2023, introdusa prin Legea 296/2023 prin care din totalul veniturilor care se compara cu plafoanele se elimina veniturile din activitati independente )

Se poate preciza in mod express articolul prin care se produce modificarea?

Multumesc

Daca se plateste impozitul pe dividente de catre firma, la incasarea acestora, mai este necesar sa fie inscrise de persoana fizica in Declaratia unica si sa se plateasca din nou impozit?

Se inscriu doar pentru plata cass , adunandu se si cu alte venituri cen inchirieri la care se plateste separat si impizitul !!!

Se inscriu pentru plata CASS – nu mai platiti impozitul.

Bună ziua!

Am următoare speță ,

Pentru 2022 au fost repartizate dividende de 120000 pt care a fost achitat impozitul aferent.

Se achita 80000 dividende, se achită cas aferent însă rămâne diferența de 40000 lei de achitat în anul următor din lipsă de lichidități.

La achitarea diferenței in anul următor se mai datorează cass?

Mulțumesc!

Cass nu cas ! Se plateste pt dipidende incasate , nu repartizate !

Cred ca este o apreciere aproximativa. Exemplul este pentru dividende dar cred ca ar trebui explicat ce se intampla si cu alte surse de venit care prin cumulare se taxeaza la CASS, nu fiecare in parte (venituir din inchiriere, investitii (altele decat dividende) asociere cu o pj, drepturi de autor cu retinere la sursa, jocuri de noroc. Altfel, se poate intelege ca fiecare venit incasat de o pf se trateaza separat din punct de vedere al CASS!

Corect , sant trecute in declatatia de venit anuala !