Gestionarea salariilor presupune o serie de operatiuni contabile riguroase, importante pentru respectarea obligatiilor legale si pentru reflectarea corecta a cheltuielilor cu personalul firmei.

Pe scurt, din punct de vedere contabil salarizarea implica:

- calculul drepturilor cuvenite

- retinerea contributiilor (CAS, CASS, impozit),

- virarea sumelor datorate bugetului de stat

- plata salariului net catre angajati

- depunerea declaratiei 112

Utilizatorii SmartBill Contabeneficiaza de automatizarea procesului de calcul salarial prin modulul de Salarizare disponibil in SmartBill Conta.

Acest modul permite:

- exportul si importul pontajelor

- inregistrarea si calculul concediilor medicale

- generarea statelor de plata

- generarea automata a notelor contabile de salarii

- generarea declaratiilor fiscale

- generarea de rapoarte si adeverinte

Monografie contabila salarii

- Monografia cea mai simpla de salarii (fara concedii medicale, tichete, retineri, avansuri) este mai jos:

| Cheltuieli cu salariile | ||||

| 641 | Cheltuieli cu salariile personalului | = | 421 | Personal – salarii datorate |

| CAS angajati | ||||

| 421 | Personal – salarii datorate | = | 4315 | Contributia de asigurari sociale |

| Sanatate angajati | ||||

| 421 | Personal – salarii datorate | = | 4316 | Contributia de asigurari sociale de sanatate |

| Impozit pe salarii | ||||

| 421 | Personal – salarii datorate | = | 444 | Impozitul pe venituri de natura salariilor |

| Contributie asiguratorie pentru munca | ||||

| 6461 | Cheltuieli privind contributia asiguratorie pentru munca corespunzatoare salariatilor | = | 436 | Contributia asiguratorie pentru munca |

- Plata unui avans salarial si retinerea lui din net:

| Acordarea avansului | ||||

| 425 | Avansuri acordate personalului | = | 5121 | Conturi la banci în lei |

| Retinerea lui din totalul de plata | ||||

| 421 | Personal – salarii datorate | = | 425 | Avansuri acordate personalului |

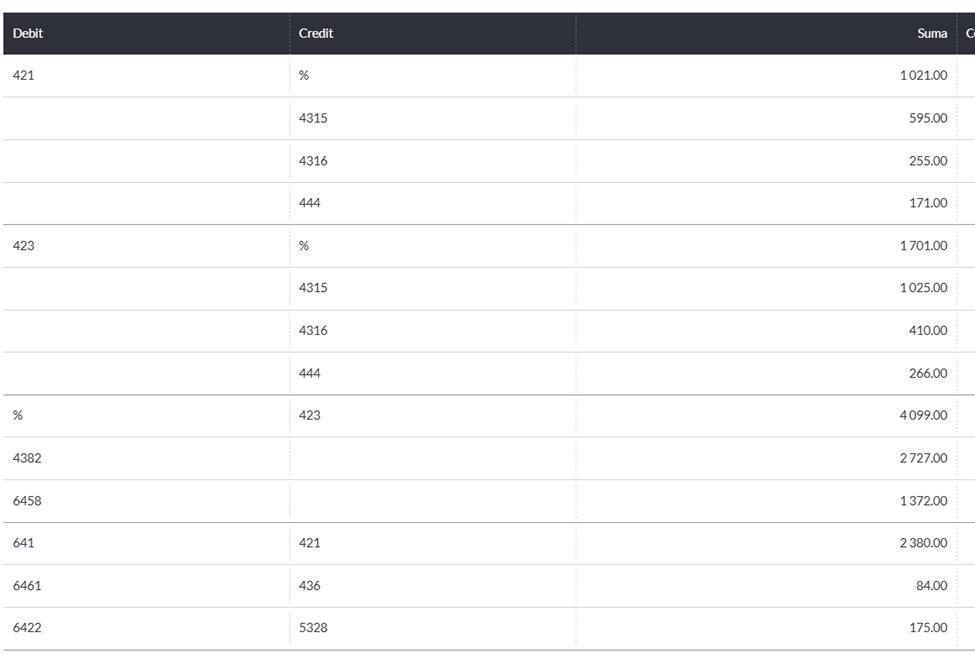

- Concedii medicale (CM)

| CM suportat de societate | ||||

| 6458 | Alte cheltuieli privind asigurarile si protectia sociala | = | 423 | Personal – ajutoare materiale datorate |

| CM suportat de FNUASS | ||||

| 4382 | Alte creante sociale | = | 423 | Personal – ajutoare materiale datorate |

| CAS angajati aferenta CM | ||||

| 423 | Personal – ajutoare materiale datorate | = | 4315 | Contributia de asigurari sociale |

| Sanatate angajati aferenta CM | ||||

| 423 | Personal – ajutoare materiale datorate | = | 4316 | Contributia de asigurari sociale de sanatate |

| Impozit aferent CM | ||||

| 423 | Personal – ajutoare materiale datorate | = | 444 | Impozitul pe venituri de natura salariilor |

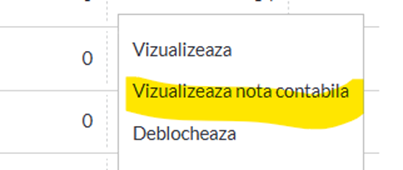

In SmartBill Conta, notele generate se pot vizualiza din statul de plata – selectand optiunea Vizualizeaza nota contabila:

O alta varianta de vizualizare este dinInchidere de luna – > Inregistrare salarii :

Verificari

Câteva verificari recomandate:

- reconcilierea soldului conturilor 421, 4315, 4316, 436 si 444 cu statele de plata. La finalul lunii, sumele aflate in sold ar trebui sa corespunda cu sumele de pe statul de plata, care se vor stinge prin plata pana in data de 25 a lunii urmatoare. Eventualele neconcordante pot indica plati efectuate gresit sau neefectuate, note inregistrate pe conturi gresite, etc.

- controlul periodic al contului 425 Avansuri acordate personalului pentru a evita acumularea de solduri nejustificate.

- analiza tendintei in evolutia contului 641, pentru identificarea eventualelor anomalii, note inregistrate gresit, etc.

Într-un context fiscal în permanenta schimbare, este recomandat ca specialistii în contabilitate sa ramâna la curent cu modificarile legislative si sa utilizeze softuri de salarizare integrate cu contabilitatea pentru eficienta si acuratete.

Citeste si : Importul datelor din REVISAL in SmartBill