Desi calculul impozitului pe venitul microintreprinderilor nu este unul complicat, totusi, trebuie avute in vedere cateva elemente importante:

- baza de impozitare sa fie stabilita corect: aici trebuie sa analizam ce venituri includem si ce nu in calcul

- cota de impozitare : 1% sau 3%.

Utilizatorii SmartBill Conta pot obtine un calcul automat al impozitului pe venitul microintreprinderilor, direct din aplicatie.

Dupa ce toate tranzactiile sunt introduse, se poate alege: Impozite -> Calcul impozit micro:

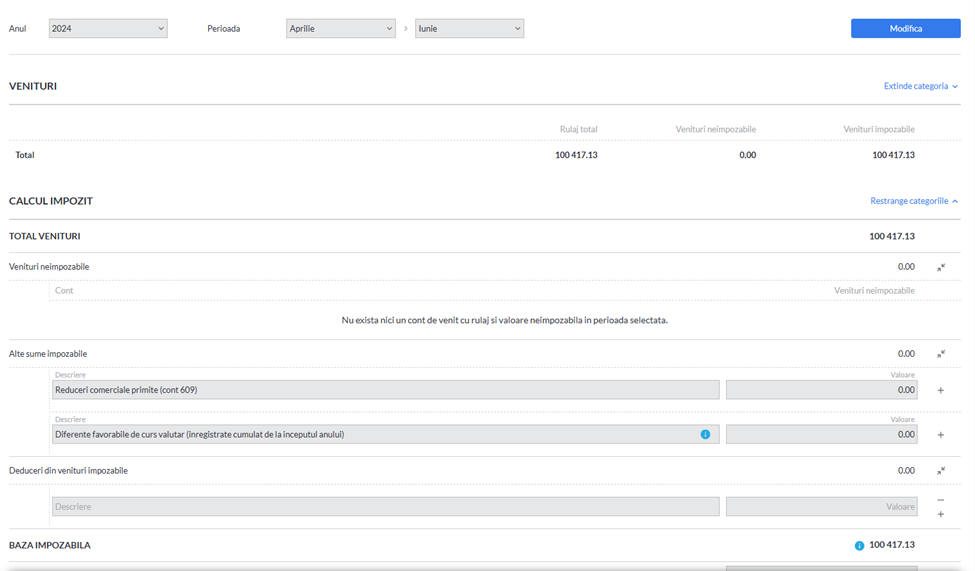

Dupa efectuarea si inregistrarea calculului se genereaza nota contabila de impozit si se salveaza inregistrarea in registrul de evidenta fiscala:

Oricand ulterior, aceasta inregistrare poate fi vizualizata si eventual modificata.

Desi registrul de evidenta fiscala nu este obligatoriu pentru microintreprinderi este foarte recomandat sa se pastreze o evidenta a modului de calcul:

Ce venituri intra in baza de calcul a impozitului micro?

In baza de calcul intra veniturile din orice sursa, din care se scad:

a) veniturile aferente costurilor stocurilor de produse;

b) veniturile aferente costurilor serviciilor in curs de executie;

c) veniturile din productia de imobilizari corporale si necorporale;

d) veniturile din subventii;

e) veniturile din provizioane, ajustari pentru depreciere sau pentru pierdere de valoare, care au fost cheltuieli nedeductibile la calculul profitului impozabil sau au fost constituite in perioada in care persoana juridica romana era supusa impozitului pe veniturile microintreprinderilor;

e1) veniturile din ajustari pentru pierderi asteptate aferente activelor financiare constituite de persoanele juridice romane care desfasoara activitati in domeniul bancar, in domeniile asigurarilor si reasigurarilor, al pietei de capital, care au fost cheltuieli nedeductibile la calculul profitului impozabil sau au fost constituite in perioada in care persoana juridica romana era supusa impozitului pe veniturile microintreprinderilor.

f) veniturile rezultate din restituirea sau anularea unor dobanzi si/sau penalitati de intarziere, care au fost cheltuieli nedeductibile la calculul profitului impozabil;

g) veniturile realizate din despagubiri, de la societatile de asigurare/reasigurare, pentru pagubele produse bunurilor de natura stocurilor sau a activelor corporale proprii;

h) veniturile din diferente de curs valutar;

i) veniturile financiare aferente creantelor si datoriilor cu decontare in functie de cursul unei valute, rezultate din evaluarea sau decontarea acestora;

j) valoarea reducerilor comerciale acordate ulterior facturarii, inregistrate in contul “709”, potrivit reglementarilor contabile aplicabile;

k) veniturile aferente titlurilor de plata obtinute de persoanele indreptatite, potrivit legii, titulari initiali aflati in evidenta Comisiei Centrale pentru Stabilirea Despagubirilor sau mostenitorii legali ai acestora;

l) despagubirile primite in baza hotararilor Curtii Europene a Drepturilor Omului;

m) veniturile obtinute dintr-un stat strain cu care Romania are incheiata conventie de evitare a dublei impuneri, daca acestea au fost impozitate in statul strain.

n) dividendele primite de la o persoana juridica romana.

o) dividendele primite de la o filiala a microintreprinderii, persoana juridica situata intr-un alt stat membru al Uniunii Europene, in masura in care atat microintreprinderea, cat si filiala indeplinesc conditiile prevazute la art. 24; dispozitiile prezentei litere prevaleaza fata de cele ale lit. m).

Important

Desi veniturile din diferente de curs valutar se scad in cursul anului din totalul veniturilor, totusi, in ultimul trimestrul al anului intra in baza de calcul diferenta favorabila dintre veniturile din diferente de curs valutar/veniturile financiare aferente creantelor si datoriilor cu decontare in functie de cursul unei valute, rezultate din evaluarea sau decontarea acestora, si cheltuielile din diferente de curs valutar/cheltuielile financiare aferente, inregistrate cumulat de la inceputul anului.

Ce cota de impozitare aplicam?

Cotele de impozitare pe veniturile microintreprinderilor care se aplica in prezent sunt:

a)1%, pentru microintreprinderile care realizeaza venituri care nu depasesc 60.000 euro inclusiv si care nu desfasoara activitatile prevazute la lit. b) pct. 2 de mai jos

b)3%, pentru microintreprinderile care:

1. realizeaza venituri peste 60.000 euro; sau

2. desfasoara activitati, principale sau secundare, corespunzatoare codurilor CAEN:

5821 – Activitati de editare a jocurilor de calculator

5829 – Activitati de editare a altor produse software

6201 – Activitati de realizare a soft-ului la comanda (software orientat client)

6209 – Alte activitati de servicii privind tehnologia informatiei

5510 – Hoteluri si alte facilitati de cazare similare

5520 – Facilitati de cazare pentru vacante si perioade de scurta durata

5530 – Parcuri pentru rulote, campinguri si tabere

5590 – Alte servicii de cazare

5610 – Restaurante

5621 – Activitati de alimentatie (catering) pentru evenimente

5629 – Alte servicii de alimentatie n.c.a.

5630 – Baruri si alte activitati de servire a bauturilor

6910 – Activitati juridice – numai pentru societatile cu personalitate juridica care nu sunt entitati transparente fiscal, constituite de avocati potrivit legii

8621 – Activitati de asistenta medicala generala

8622 -Activitati de asistenta medicala specializata

8623 – Activitati de asistenta stomatologica

8690 – Alte activitati referitoare la sanatatea umana.