Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

In MOF 747 din 7 august 2024 s-a publicat Ordinul nr. 3.792 pentru aprobarea Procedurii privind modificarea din oficiu a datelor din Registrul contribuabililor/plătitorilor, precum și a modelului și conținutului unor formulare.

Procedura se aplică în situațiile în care se constată că plătitorul/contribuabilul nu și-a îndeplinit obligația de a depune declarația de mențiuni, în termen de 15 zile de la data producerii modificărilor, potrivit art. 88 alin. (1) și art. 89 alin. (2) din Codul de procedură fiscală, sau la alte termene prevăzute expres de lege.

Nedepunerea de către contribuabil/plătitor la termenul prevăzut de lege a declarației de mențiuni constituie contravenție, potrivit prevederilor art. 336 alin. (1) lit. a) din Codul de procedură fiscală.

Procedura privind modificarea datelor din registrul contribuabililor

1.In cazul în care se constată că este necesară modificarea din oficiu a datelor înscrise în Registrul contribuabililor/plătitorilor, organul fiscal notifică contribuabilul/plătitorul în cauză cu privire la această situație.

Notificarea cuprinde și termenul în care contribuabilul/plătitorul se poate prezenta în vederea exercitării dreptului de a fi ascultat, potrivit prevederilor art. 9 din Codul de procedură fiscală.

2.În cazul contribuabililor/plătitorilor care, ca urmare a notificării, au refuzat explicit să se prezinte la termenul stabilit de organul fiscal, audierea se consideră îndeplinită potrivit art. 9 alin. (3) lit. a) din Codul de procedură fiscală și sunt aplicabile prevederile lit. C. Prin refuz explicit în sensul prezentei proceduri se înțelege renunțarea în scris la dreptul de a fi ascultat în procedura audierii.

3.Compartimentul de specialitate, în termen de 10 zile de la data comunicării notificării, transmite o invitație, prin care stabilește cel de-al doilea termen privind exercitarea dreptului de a fi ascultat în cazul contribuabililor/plătitorilor care:

a) nu au depus declarația de mențiuni;

b) nu și-au exercitat dreptul de a fi ascultați în procedura audierii;

c) nu au refuzat explicit să se prezinte la termenul stabilit de organul fiscal pentru desfășurarea audierii.

4.Pentru contribuabilul/plătitorul care, în urma notificării/invitației, a depus declarația de mențiuni, precum și în cazul în care contribuabilul/plătitorul a prezentat organului fiscal, în procedura audierii, documente din care rezultă că nu au intervenit modificări în datele din declarația de înregistrare fiscală, compartimentul de specialitate procedeaza la incetarea procedurii de modificare din oficiu a datelor din Registrul contribuabililor/plătitorilor.

Modificarea din oficiu a datelor din Registru

Organul fiscal aplică procedura de modificare din oficiu a datelor din Registrul contribuabililor/plătitorilor în următoarele situații:

a) pentru contribuabilii/plătitorii care, ca urmare a notificării/invitației, nu au depus declarația de mențiuni și nici documente justificative care să ateste faptul că nu au intervenit modificări în datele din declarația de înregistrare fiscală;

b) în cazul contribuabililor/plătitorilor pentru care organele fiscale cu atribuții de control au constatat neîndeplinirea obligației de depunere a declarației de mențiuni, prin acte administrativ-fiscale rămase definitive prin neexercitarea căilor de atac prevăzute de lege sau prin hotărâre judecătorească definitivă, în situația în care acestea au fost atacate în justiție.

Compartimentul de specialitate întocmește formularul referat, prevăzut în anexa la ordin, în care se consemnează datele din Registrul contribuabililor/plătitorilor care se modifică din oficiu, precum și data de la care modificările produc efecte.

Referatul se semnează de către persoana care l-a întocmit, se avizează de șeful compartimentului de specialitate și se aprobă de conducătorul organului fiscal în a cărui evidență fiscală este înregistrat contribuabilul. În cazul Direcției generale de administrare a marilor contribuabili, referatul se aprobă de directorul general adjunct care coordonează compartimentul de specialitate.

Emiterea și comunicarea deciziei privind modificarea din oficiu a datelor din Registru

Înainte de întocmirea deciziei privind modificarea din oficiu a datelor din Registrul contribuabililor/plătitorilor, compartimentul de specialitate verifică dacă respectivul contribuabil/plătitor a depus declarația de mențiuni pentru situația pentru care a fost notificat, iar în cazul în care se constată că respectivul contribuabil/plătitor a depus declarația de mențiuni cu privire la situația pentru care a fost notificat, compartimentul de specialitate încetează procedura.

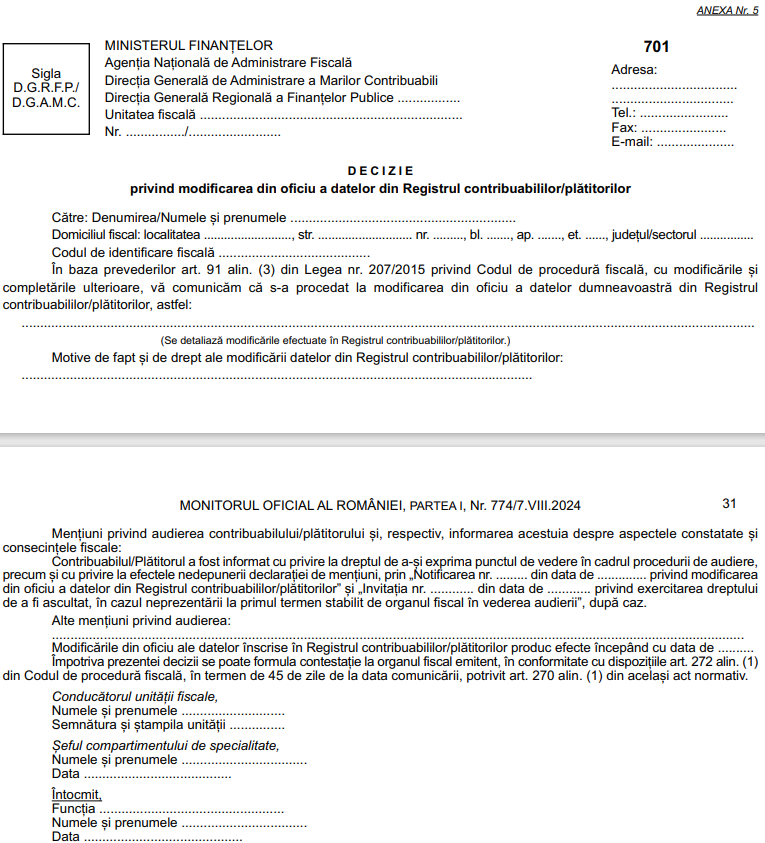

Pentru contribuabilul/plătitorul care nu a depus declarația de mențiuni pentru situația pentru care a fost notificat, pe baza referatului privind modificarea din oficiu a datelor din Registrul contribuabililor/plătitorilor, compartimentul de specialitate întocmește formularul „Decizie privind modificarea din oficiu a datelor din Registrul contribuabililor/plătitorilor (701)”, prevăzut în anexa la ordin.

Formularul „Decizie privind modificarea din oficiu a datelor din Registrul contribuabililor/plătitorilor (701)” se comunică contribuabilului/plătitorului în conformitate cu dispozițiile art. 47 din Codul de procedură fiscală. Pentru contribuabilii/plătitorii care sunt înrolați în Spațiul Privat Virtual, comunicarea deciziei se face prin intermediul acestui serviciu.