Articol realizat cu sprijinul CIEL Romania, in cadrul programului de informare pentru contabili.

Obiectele de inventar sunt bunurile achizitionate de catre o societate si care respecta urmatoarele reguli:

- din punct de vedere fiscal sunt bunurile care au o valoare de achizitie mai mica de 2.500 lei;

- sunt active utilizate pentru o perioada mai mica de un an;

- sunt incluse in categoria stocurilor;

- acestea se trec de regula direct pe cheltuiala in momentul achizitiei lor (presupunand ca in acest moment sunt si date spre folosinta);

- sunt bunurile pentru care nu se calculeaza amortizare.

Exceptie: Exista bunuri care sunt considerate obiecte de inventar fiindca au o valoare de achizitie mai mica de 2.500 lei, insa sunt utilizate pentru o perioada mai mare de un an, dupa cum exista mijloace fixe cu o valoare de intrare sub 2.500 lei care se amortizeaza pe o anumita perioada de timp.

Daca entitatea decide sa treaca obiectul de inventar direct pe cheltuiala, atunci in luna in care a facut acest lucru, societatea va avea inregistra o crestere a cheltuielilor si o diminuarea a profitului.

Din punct de vedere contabil, conturile utilizate pentru inregistrarea obiectelor de inventar fac parte din grupa 30 “Stocuri de materii si materiale”, acestea fiind:

- contul 303 “Materiale de natura obiectelor de inventar”;

- contul 323 “Materiale de natura obiectelor de inventar in curs de aprovizionare”;

Se mai utilizeaza:

- contul 603 “Cheltuieli privind materialele de natura obiectelor de inventar”;

- contul 8035 “Stocuri de natura obiectelor de inventar date in folosinta”.

Cum functioneaza contul 303 “Materiale de natura obiectelor de inventar”?

Potrivit OMFP 1802/2014, contul 303 „Materiale de natura obiectelor de inventar” este un cont de activ. Soldul contului reprezinta valoarea materialelor de natura obiectelor de inventar existente in stoc.

In debitul contului 303 „Materiale de natura obiectelor de inventar” se inregistreaza:

- valoarea la pret de inregistrare a materialelor de natura obiectelor de inventar achizitionate de la terti (401, 408, 446, 323, 542);

- valoarea la pret de inregistrare a materialelor de natura obiectelor de inventar primite de la entitati afiliate sau entitati legate prin interese de participare (451, 453);

- valoarea la pret de inregistrare a materialelor de natura obiectelor de inventar primite ca aport in natura de la actionari/asociati (456);

- valoarea la pret de inregistrare a materialelor de natura obiectelor de inventar primite de la unitate sau subunitati (481, 482);

- valoarea la pret de inregistrare a materialelor de natura obiectelor de inventar aduse de la terti (351, 401);

- valoarea la pret de inregistrare a materialelor de natura obiectelor de inventar constatate plus la inventar, a celor primite cu titlu gratuit si a celor rezultate din dezmembrari (603, 758);

- valoarea la pret de inregistrare a produselor retinute pentru a fi folosite ca materiale de natura obiectelor de inventar in aceeasi unitate (345);

- diferentele de pret in minus sau favorabile, aferente materialelor de natura obiectelor de inventar achizitionate (308).

In creditul contului 303 „Materiale de natura obiectelor de inventar” se inregistreaza:

- valoarea la pret de inregistrare a materialelor de natura obiectelor de inventar incluse pe cheltuieli, precum si a celor constatate lipsa la inventar sau distruse (603);

- valoarea la pret de inregistrare a materialelor de natura obiectelor de inventar livrate unitatii sau subunitatilor (481, 482);

- valoarea la pret de inregistrare a materialelor de natura obiectelor de inventar trimise spre prelucrare sau in custodie la terti (351);

- valoarea la pret de inregistrare a materialelor de natura obiectelor de inventar iesite prin donatie (658);

- valoarea la pret de inregistrare a materialelor de natura obiectelor de inventar vandute ca atare (371);

- valoarea la pret de inregistrare a materialelor de natura obiectelor de inventar distruse prin calamitati (671).

Fiecare contabil / economist trebuie sa tina o evidenta clara a obiectelor de inventar, un registru care sa contina informatii cu privire la: data achizitiei bunurilor; data in care bunurile au fost date spre folosinta; valoarea bunurilor; bunurile scoase din evidenta (casate); bunurile care nu au fost date spre folosinta; etc.

Poti tine evidenta contabila a obiectelor de inventar foarte simplu in solutia software financiar-contabila si de management al afacerii CIEL V7, astfel iti va fi mai simplu in momentul in care trebuie sa efectuezi inventarierea patrimoniului.

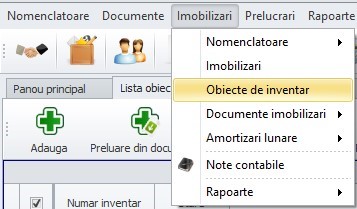

Din meniul principal acceseaza butonul IMOBILIZARI, iar ulterior OBIECTE DE INVENTAR:

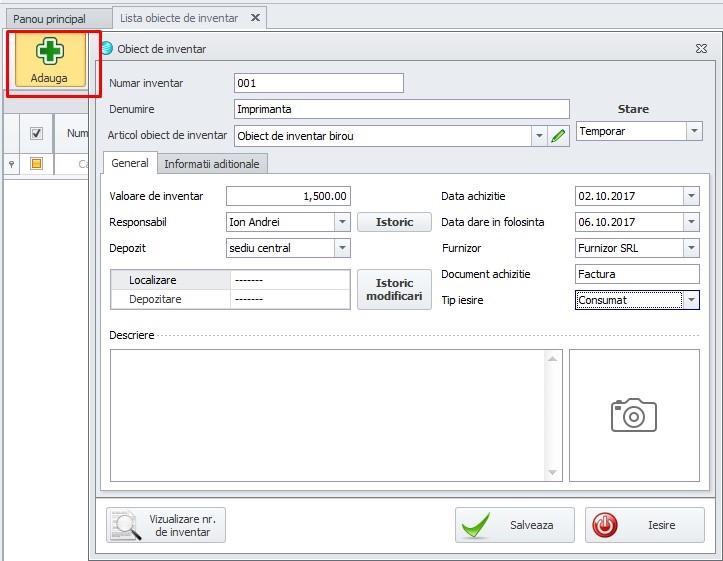

Pentru a adauga un nou obiect de inventar da click pe butonul ADAUGA, apoi completeaza informatiile cu privire la obiectul de inventar inregistrat, cum ar fi:

- numarul de inventar;

- denumirea bunului considerat obiect de inventar;

- valoarea de inventar a bunului;

- data achizitiei;

- data dare in folosinta;

- furnizorul de la care s-a achizitionat bunul;

- documentul care sta la baza achizitiei;

- tipul de iesire; etc.

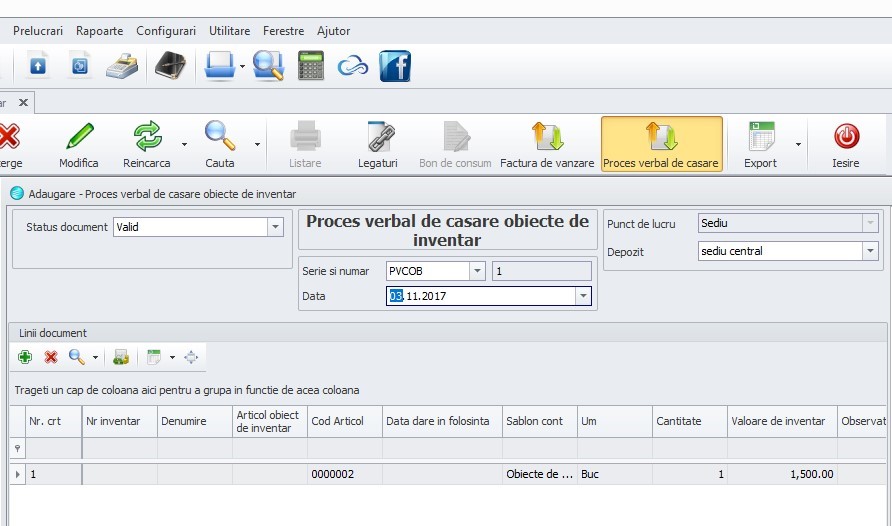

In momentul in care obiectul de inventar nu mai poate fi folosit in parametrii optimi, sau se defecteaza, acesta trebuie scos din gestiune prin casare.

Solutia software financiar-contabila si de management al afacerii CIEL V7 iti permite sa generezi automat procesul verbal de casare.

Se va selecta obiectul de inventar pe care doresti sa il casezi apoi trebuie sa faci click pe butonul PROCES VERBAL DE CASARE.

In continuare, mai trebuie sa alegi data la care doresti sa casezi obiectul de inventar si sa SALVEZI operatiunea.

In momentul casarii obiectului de inventar, in lista de inventariere la TIP IESIRE aplicatia te va atentiona ca bunul a fost casat.

Monografie contabila obiecte de inventar:

O societate achizitioneaza o imprimanta in valoare de 2.000 lei + tva (19%), care se da in folosinta/ trece pe cheltuiala in luna curenta.

Inregistrari contabile:

- Achizitie imprimanta (obiect de inventar):

% = 401 “Furnizori” 2.380 lei

303 “Materiale de natura ob. de inventar” 2.000 lei

4426 “TVA deductibila” 380 lei

- Darea in folosinta a imprimantei:

603 “Cheltuieli privind materialele = 303 “Mat. de natura ob. de inv.” 2.000 lei

de natura obiectelor. de inv.”

Cu ajutorul solutiei financiar contabile si de management al afacerii CIEL V7 vei putea tine evidenta bunurilor si vei putea efectua un inventar corect si mult mai rapid !

![]()