Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

In contabilitatea unei entitati achizitiile de bunuri se pot incadra in diferite categorii in functie de scopul achizitiei, valoarea si durata de viata.

Iata mai jos o scurta sinteza:

Obiecte de inventar

| CONT | 303 |

| CATEGORIE | Stocuri de materii prime și materiale |

| DURATA DE VIATA | De regula sub un an |

| VALOARE DPDV FISCAL | sub 2.500 lei |

Mijloace fixe

| CONT | 2XX |

| CATEGORIE | Active imobilizate |

| DURATA DE VIATA | Durata mai mare de un an |

| VALOARE DPDV FISCAL | Mai mare sau egala cu 2.500 lei |

Piese de schimb

| CONT | 3024/ 2xx |

| CATEGORIE | Pot fi: Stocuri de materii prime și materiale/ clasa Materii consumabile sau Imobilizari daca durata preconizata de viata este mai mare de un an; |

| DURATA DE VIATA | Daca sunt stocuri sunt trecute pe cheltuiala cand sunt consumate; Daca sunt imobilizari, pe durata estimata (mai mare de un an) |

| VALOARE DPDV FISCAL | Depinde de incadrarea ca stoc sau ca mijloc fix |

Punctul 191 alin. (4) din OMFP 1802/2014 prevede ca piesele de schimb și echipamentul de service sunt, în general, contabilizate ca stocuri și recunoscute în contul de profit și pierdere atunci când sunt consumate. Totuși, piesele de schimb importante și echipamentele de securitate sunt considerate imobilizări corporale atunci când o entitate preconizează că le va utiliza pe parcursul unei perioade mai mari de un an.

Evidenta mijloacelor fixe si obiectelor de inventar este foarte importanta la nivelul entitatii si totodata mare consumatorare de timp fiindca implica atat aspecte de contabilitate recurente (inregistrarea amortizarii la mijloace fixe) cat si aspecte de gestiune – administrarea registrului de imobilizari sau obiecte de inventar (pentru inventariere).

Este important ca la imobilizari sa fie setat corect modul de lucru fiindca o setare initiala gresita produce consecinte pe perioade mai lungi de timp.

Daca utilizezi SmartBill Conta, ai integrat in aplicatie modulul de gestiune a imobilizarilor. In plus, ca o ultima dezvoltare a aplicatiei, ai chiar si posibilitatea de a tine registrul obiectelor de inventar.

Toate acestea se regasesc in sectiunea : Active.

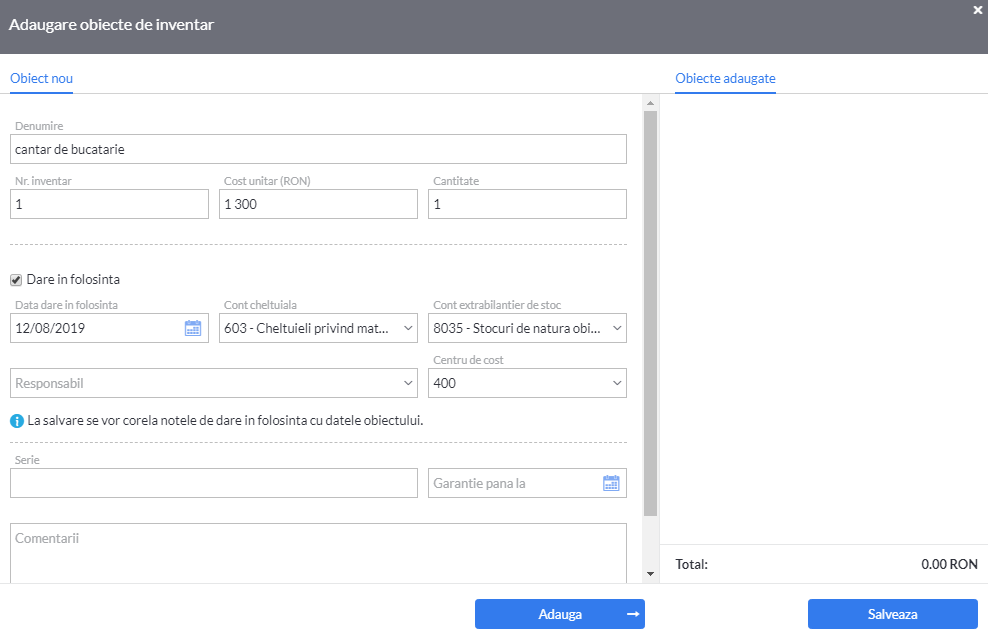

Atunci cand vrei sa faci o achizitie si alegi contul 303 pentru inregistrare, aplicatia introduce automat un buton nou, Obiecte de inventor – adauga, asa cum se vede mai jos:

Aceasta iti permite sa definesti caracteristicile obiectului de inventar- denumire , nr de inventar, cost , conturile de cheltuiala si cel extrabilantier, centrul de cost.

Poti sa alegi daca sa dai sau nu in folosinta obiectul de inventar si in functie de aceasta optiune se vor genera sau notele contabile 603= 303.

Daca vrei sa treci la utilizarea SmartBill si ai deja o lista de obiecte de inventar poti sa o importi direct din excel prin optiunea de import disponibila.

Importul obiectelor de inventar nu va genera note contabile.

Cu ce te ajuta facilitatea de evidenta a obiectelor de inventar?

- nu mai trebuie sa intocmesti manual listele de inventariere, preluand infomatia din contul 303. Lista se poate genera oricand;

- faptul ca este legata de documentul de achizitie, face ca atunci cand cumperi un obiect de inventar sa stabilesti daca il dai sau nu in folosinta si astfel sa nu mai fie necesar sa verifici la finalul fiecarei luni componenta soldului la contul 303 pentru a verifica daca mai sunt sau nu obiecte de inventar care nu sunt date in folosinta.

- Toata infomatia este intr-un singur loc – in aplicatia de contabilitate; nu mai sunt necesare evidente externe.