Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

In MOF 402 din 27.04.2022 s-a publicat Ordinul 765 al președintelui Agenției Naționale de Administrare Fiscală privind procedura de restituire a impozitului pe dividende rezultat din regularizarea anuală a dividendelor distribuite parțial în cursul anului .

În situația în care din regularizarea anuală a dividendelor plătite ca urmare a distribuirii parțiale în cursul anului a acestora, rezultă sume de restituit de la buget, plătitorul de dividende poate solicita restituirea acestora.

În situația în care plătitorul de dividende constată că sumele distribuite au fost mai mari decât dividendele datorate, acesta corectează debitele reprezentând impozit pe dividende declarate la organul fiscal central competent în administrarea obligațiilor fiscale ale acestuia, denumit în continuare organ fiscal competent, prin depunerea unei declarații rectificative în care se evidențiază suma reprezentând impozit pe dividende rezultată ca fiind plătită în plus ca urmare a regularizării anuale a dividendelor, după restituirea de către asociați/acționari a dividendelor.

Ulterior depunerii declarației rectificative plătitorul de dividende depune la organul fiscal competent o declarație de regularizare/cerere de restituire a impozitului pe dividende.

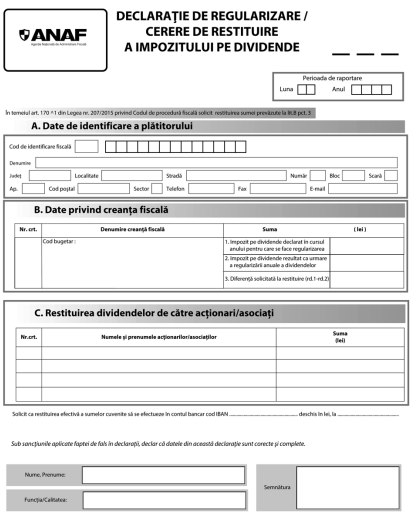

Ordinul contine modelul declarației de regularizare/cererii de restituire a impozitului pe dividende. Acest document se depune la

organul fiscal competent. Cererea de restituire se poate depune până la împlinirea termenului de prescripție a dreptului de a cere restituirea prevăzut la art. 219 din Codul de procedură fiscală, respectiv de 5 ani de la data de 1 ianuarie a anului următor celui în care a luat naștere dreptul la restituire.

În cazul în care plătitorul de dividende înregistrează obligații fiscale restante, inclusiv amenzi de orice fel și alte creanțe bugetare, transmise spre recuperare organului fiscal competent, suma rezultată după regularizarea anuală a dividendelor, denumită în continuare sumă de restituit, se restituie numai după efectuarea compensării potrivit art. 167 și 168 din Codul de procedură fiscală.