Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

- Daca lucrezi cu numerar esti obligat sa intocmesti registrul de casa. Daca alegi sa iti derulezi tranzactiile exclusiv prin banca, atunci nu esti obligat sa intocmesti acest registru.

- Registrul se intocmeste numai pentru acele zile in care exista tranzactii – incasari sau plati.

- Asa cum conturile de casa difera in functie de valuta (5311 –cont pentru casa in lei si 5314 cont pentru casa in valuta), tot asa, registrul de casa trebuie tinut individual pentru fiecare moneda.

- Se poate tine in format fizic, sau se poate completa in format electronic.

In SmartBill Conta, registrul de casa este disponibil in meniul Casa Banca:

Registrul se poate exporta in excel sau pdf:

5.La acest registru se anexeaza toate documentele justificative care atesta miscari cu numerar: ex. dispozitii de incasare si plata, chitante.

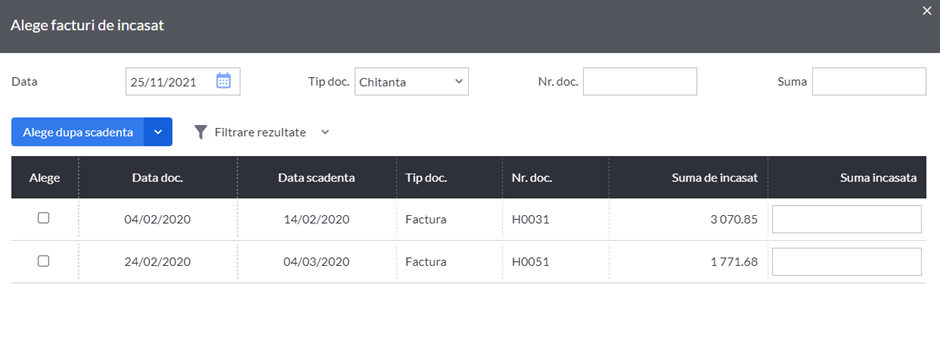

In programul de contabilitate de la SmartBill dupa introducerea pozitiilor care reflecta plati si incasari de facturi, se activeaza o lista cu facturile disponibile spre incasare – plata pentru clientul sau furnizorul respectiv.

Aplicatia propune automat si tipul de document potrivit sa inchida tranzactia. De exemplu chitanta, la incasari in numerar de la clienti.

In lista de facturi de incasat sau de plata apar doar facturile emise in moneda contului de casa folosit.

Atunci cand se incaseaza/platesc documente cu TVA la incasare, aplicatia va detecta acest lucru si face inregistrarile contabile pe TVA in mod automat.

6.Durata de arhivare a registrului de casa este de 10 ani insa durata anumitor documente care atesta tranzactii cu numerar este de numai 5 ani. Printre aceste documente enumaram chitanta sau dispozitia de incasare/plata.

7.Soldul registrului de casa trebuie sa corespunda cu numerarul existent faptic in gestiune.

Este importanta inregistrarea tuturor documentelor in contabilitate.

Nerespectarea reglementărilor contabile in ce priveste întocmirea și utilizarea documentelor justificative și contabile pentru toate operațiunile efectuate, înregistrarea în contabilitate a acestora în perioada la care se referă, păstrarea și arhivarea acestora, precum și reconstituirea documentelor pierdute, sustrase sau distruse reprezinta contraventie si se sanctioneaza cu amenda cuprinsa intre 300 lei la 4.000 lei.

8.Este important sa existe corespondenta intre sumele inregistrate in contabilitate pe contul de casa si numerarul fizic din casierie, fiindca la un control din partea autoritatilor fiscale, sumele ar putea fi reclasificate fie ca dividende caz in care se aplica un impozit de 5%, fie ca venituri din alte surse, impozitate cu 10% in situatia in care nu mai exista rezultat care sa fie repartizat ca dividende.