Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

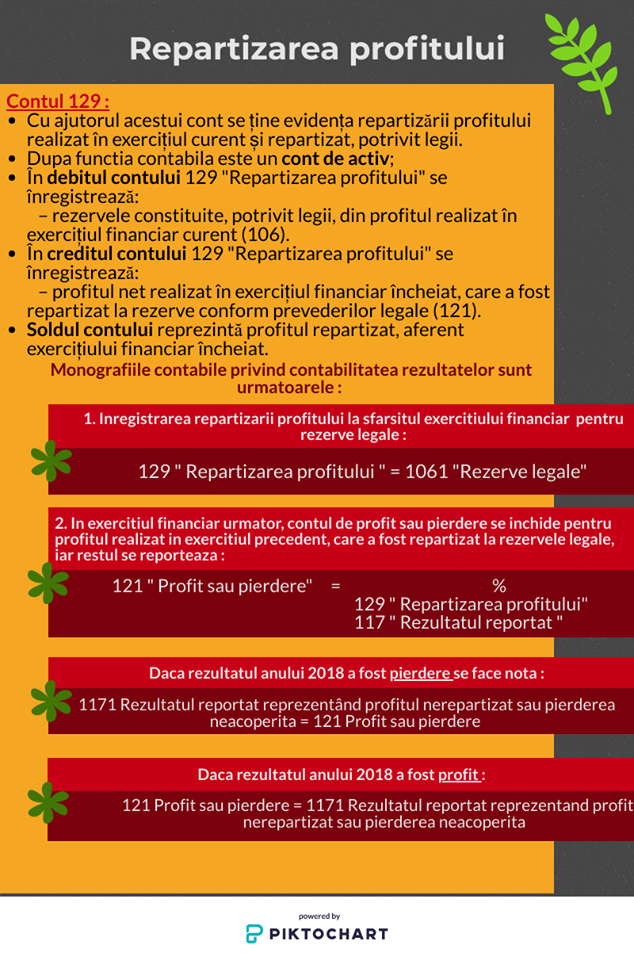

Contul 129

- cu ajutorul acestui cont se tine evidenta repartizarii profitului realizat in exercitiul curent si repartizat, potrivit legii;

- dupa functia contabila este un cont de activ;

- in DEBITUL contului 129 “Repartizarea profitului” se inregistreaza: rezervele constituite, potrivit legii, din profitul realizat in exercitiul financiar curent (106)

- in CREDITUL contului 129 “Repartizarea profitului” se inregistreaza: profitul net realizat in exercitiul financiar incheiat, care a fost repartizat la rezerve conform prevederilor legale (121).

- soldul contului reprezinta profitul repartizat, aferent exercitiului financiar incheiat.

Monografiile contabile privind contabilitatea rezultatelor sunt urmatoarele:

- Inregistrarea repartizarii profitului la sfarsitul exercitiului financiar pentru rezerve legale:

| 129 Repartizarea profitului | = | 1061 Rezerve legale |

2. In exercitiul financiar urmator, contul de profit sau pierdere se inchide pentru profitul realizat in exercitiul precedent, care a fost repartizat in rezerve legale, iar restul se reporteaza.

| 121 Profit sau pierdere | = | % |

| 129 Repartizarea profitului | ||

| 117 Rezultatul reportat |

Daca rezultatul anului 2018 a fost pierdere se face nota:

| 1171 Rezultatul reportat reprezentand profitul nerepartizat sau ierderea neacoperita | = | 121 Profit sau pierdere |

Daca rezultatul anului 2018 a fost profit se face nota:

| 121 Profit sau pierdere | = | 1171 Rezultatul reportat reprezentand profit nerepartizat sau pierderea neacoperita |